Figur des fiktiven wirtschaftlich Berechtigten

Durch die Regelung des § 3 Absatz 2 Satz 5 GwG ist es möglich, der registerführenden Stelle Angaben zu fiktiven wirtschaftlich Berechtigten mitzuteilen, wenn auch nach Durchführung umfassender Prüfungen, und ohne dass Tatsachen nach § 43 Absatz 1 GwG vorliegen, von der meldepflichtigen Vereinigung nach § 20 Absatz 1 GwG kein wirtschaftlich Berechtigter ermittelt werden kann.

§3 Abs. 2 Satz 5 GwG regelt den fiktiven wirtschaftlichen Berechtigten

„Wenn auch nach Durchführung umfassender Prüfungen und ohne dass Tatsachen nach § 43 Absatz 1 vorliegen von der meldepflichtigen Vereinigung nach § 20 Absatz 1 kein wirtschaftlich Berechtigter nach Absatz 1 oder nach den Sätzen 1 bis 4 ermittelt werden kann, gilt als wirtschaftlich Berechtigter der gesetzliche Vertreter, der geschäftsführende Gesellschafter oder der Partner des Vertragspartners.“

Dass eine solche Ermittlung nicht möglich ist, kann letztlich auf zwei Umständen basieren.

- Einerseits, wenn nach umfassender Prüfung keine natürliche Person ermittelt werden konnte, die unmittelbar oder mittelbar über 25 % der Kapitalanteile hält, über 25 % der Stimmrechte kontrolliert oder auf sonstige Weise Kontrolle ausübt.

- Und andererseits, wenn nach umfassender Prüfung aufgrund von fehlenden Informationen nicht die komplette Eigentümer- und Kontrollstruktur nachvollzogen werden konnte und deshalb auf den fiktiven wirtschaftlich Berechtigten abgestellt werden muss.

In der Folge gilt dann als wirtschaftlich Berechtigter der gesetzliche Vertreter, der geschäftsführende Gesellschafter oder der Partner des Vertragspartners.

Risikoadäquate Bewertung der verdächtigeren zweiten Fallgruppe

Durch die Einfügung des zweiten Satzes in § 19 Absatz 3 GwG soll klargestellt werden, dass wenn von dieser Möglichkeit Gebrauch gemacht wird, einen fiktiven wirtschaftlich Berechtigten zur Eintragung in das Transparenzregister mitzuteilen, auch der Grund angegeben werden muss, der zu der Wahl dieser Möglichkeit führte.

Als Angabe zur Art und zum Umfang der wirtschaftlichen Berechtigung wird die Unterscheidung zwischen diesen beiden Fallgruppen Bestandteil der Eintragung im Transparenzregister und auch im Rahmen des § 23 Absatz 1 und § 26a Absatz 1 GwG beauskunftet.

§19 GwG regelt die Angaben zum wirtschaftlich Berechtigten wie folgt:

(3) Die Angaben zu Art und Umfang des wirtschaftlichen Interesses nach Absatz 1 Nummer 4 zeigen, woraus die Stellung als wirtschaftlich Berechtigter folgt, und zwar

1. Vereinigungen nach § 20 Absatz 1 Satz 1 mit Ausnahme der rechtsfähigen Stiftungen aus

a) der Beteiligung an der Vereinigung selbst, insbesondere der Höhe der Kapitalanteile oder der Stimmrechte,

b) der Ausübung von Kontrolle auf sonstige Weise, insbesondere aufgrund von Absprachen zwischen einem Dritten und einem Anteilseigner oder zwischen mehreren Anteilseignern untereinander, oder aufgrund der einem Dritten eingeräumten Befugnis zur Ernennung von gesetzlichen Vertretern oder anderen Organmitgliedern oder

c) der Funktion des gesetzlichen Vertreters, geschäftsführenden Gesellschafters oder Partners,

2. bei Rechtsgestaltungen nach § 21 und rechtsfähigen Stiftungen aus einer der in § 3 Absatz 3 aufgeführten Funktionen.

Mit dem SDG II wird dem § 19 Absatz 3 folgender Satz angefügt:

„In den Fällen des Satzes 1 Nummer 1 Buchstabe c ist anzugeben, ob ermittelt wurde, dass keine natürliche Person die Voraussetzungen eines wirtschaftlich Berechtigten nach § 3 Absatz 1 oder § 3 Absatz 2 Satz 1 bis 4 erfüllt, oder ob die Ermittlung eines wirtschaftlich Berechtigten nach § 3 Absatz 1 oder § 3 Absatz 2 Satz 1 bis 4 nach Durchführung umfassender Prüfungen nicht möglich war.“

1. Schaffung einer Zentralstelle für Sanktionsdurchsetzung auf Bundesebene zur Durchsetzung des Sanktionsrechts in der Bundesrepublik Deutschland, soweit nicht das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) oder die Deutsche Bundesbank (BBk) zuständig sind

Mit Protokollerklärung vom 20. Mai 2022 im Bundesrat zum Sanktionsdurchsetzungsgesetz I hat die Bundesregierung zugesagt, zügig einen Vorschlag für ein Sanktionsdurchsetzungsgesetz II einzubringen, der die Schaffung einer Bundeszuständigkeit für die Ausübung der Befugnisse der §§ 9a ff. des Außenwirtschaftsgesetzes vorsieht.

Ein bundesweit einheitlicher Vollzug und eine Koordinierung der Maßnahmen des EU-Sanktionsrechts kann im Hinblick auf die Komplexität der Materie und die Vielzahl an sonst zuständigen Ordnungsbehörden in den Bundesländern darüber hinaus nur durch eine zentrale Stelle auf Bundesebene gewährleistet werden. Dabei ist zu berücksichtigen, dass ein Daten- und Informationsaustausch auch mit anderen EU-Staaten erforderlich sein kann.

Die Zentralstelle für Sanktionsdurchsetzung soll im Geschäftsbereich des Bundesministeriums der Finanzen angesiedelt werden, um Synergieeffekte vor allem zwischen der Sanktionsdurchsetzung und der Geldwäschebekämpfung zu erzielen. Aufgrund der zugesagten zügigen Umsetzung sowie aus Effizienzgründen soll die Angliederung zunächst an eine bestehende Behörde erfolgen und im späteren Verlauf in die neu zu errichtende Bundesoberbehörde zur Bekämpfung von Finanzkriminalität überführt werden.

Die Zentralstelle für Sanktionsdurchsetzung ist neu einzurichten. Die Übernahme der Aufgaben der Länder sowie die Wahrnehmung der durch das SanktDG geschaffenen Aufgaben erfordert bei der eingerichteten Zentralstelle für Sanktionsdurchsetzung einen zeitintensiven und umfangreichen Aufbaubauprozess.

IT-Infrastruktur und IT-Verfahren werden mit Inkrafttreten des Gesetzes der Zentralstelle für Sanktionsdurchsetzung nicht sofort zur Verfügung stehen. Sie werden über längere Zeiträume aufzubauen sein, so dass zu Beginn lediglich Interimslösungen möglich sein werden.

Besonders gesicherte Liegenschaften, die für die Aufgabenerfüllung der Zentralstelle für Sanktionsdurchsetzung notwendig sind, stehen noch nicht zur Verfügung und müssen künftig noch eingerichtet werden.

Die Zentralstelle für Sanktionsdurchsetzung tritt mit ihrem Aufgabenbereich ergänzend neben die bislang im Bereich der Sanktionsumsetzung und -durchsetzung zuständigen Behörden. Die Aufgaben und Befugnisse des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA), der Zollverwaltung und der Deutschen Bundesbank nach dem Außenwirtschaftsgesetz und der Außenwirtschaftsverordnung bleiben davon unberührt.

2. Schaffung eines Verwaltungsverfahrens zur Ermittlung von Vermögen sanktionierter Personen und Personengesellschaften sowie eines korrespondierenden Registers

Mit der Schaffung der Zentralstelle für Sanktionsdurchsetzung werden auch die relevanten Befugnisse für die sanktionsbezogene Vermögensermittlung und die Schaffung eines Registers für Vermögenswerte sanktionierter Personen und Personengesellschaften im Sanktionsdurchsetzungsgesetz II geregelt, einschließlich der Möglichkeit der Erfassung von Vermögenswerten, die in einem sanktionsbezogenen Vermögensermittlungsverfahren nicht eindeutig zugeordnet werden können.

Für dieses Verfahren wird auch eine Zusammenarbeit mit allen relevanten Behörden auf Bundes- und Länderebene geregelt. Die Vermögensermittlung durch die Zentralstelle für Sanktionsdurchsetzung wird schrittweise im Rahmen des umfangreichen Aufbauprozesses erfolgen.

3. Einrichtung einer Hinweisannahmestelle

Bei der Zentralstelle für Sanktionsdurchsetzung soll (nach dem Vorbild der EU-Hinweisannahmestelle) eine Hinweisannahmestelle eingerichtet werden, die aus dem In- oder Ausland eingehende Hinweise zu Sanktionssachverhalten entgegennimmt, diese auf Werthaltigkeit prüft und gegebenenfalls entsprechende Maßnahmen zur Aufklärung veranlasst.

Die Hinweisannahmestelle ist bei der Zentralstelle für Sanktionsdurchsetzung nach Inkrafttreten des Gesetzes neu einzurichten und wird nach Einrichtung geeignete Meldewege anbieten.

4. Möglichkeit der Bestellung eines Sonderbeauftragten zur Überwachung der Einhaltung von Sanktionen in Unternehmen

Die Zentralstelle für Sanktionsdurchsetzung erhält die Möglichkeit zur Bestellung eines Sonderbeauftragten zur Überwachung der Einhaltung von Sanktionen, wenn eine juristische Person oder eine Personengesellschaft gegen Bereitstellungs- oder Verfügungsverbote verstößt oder verstoßen könnte.

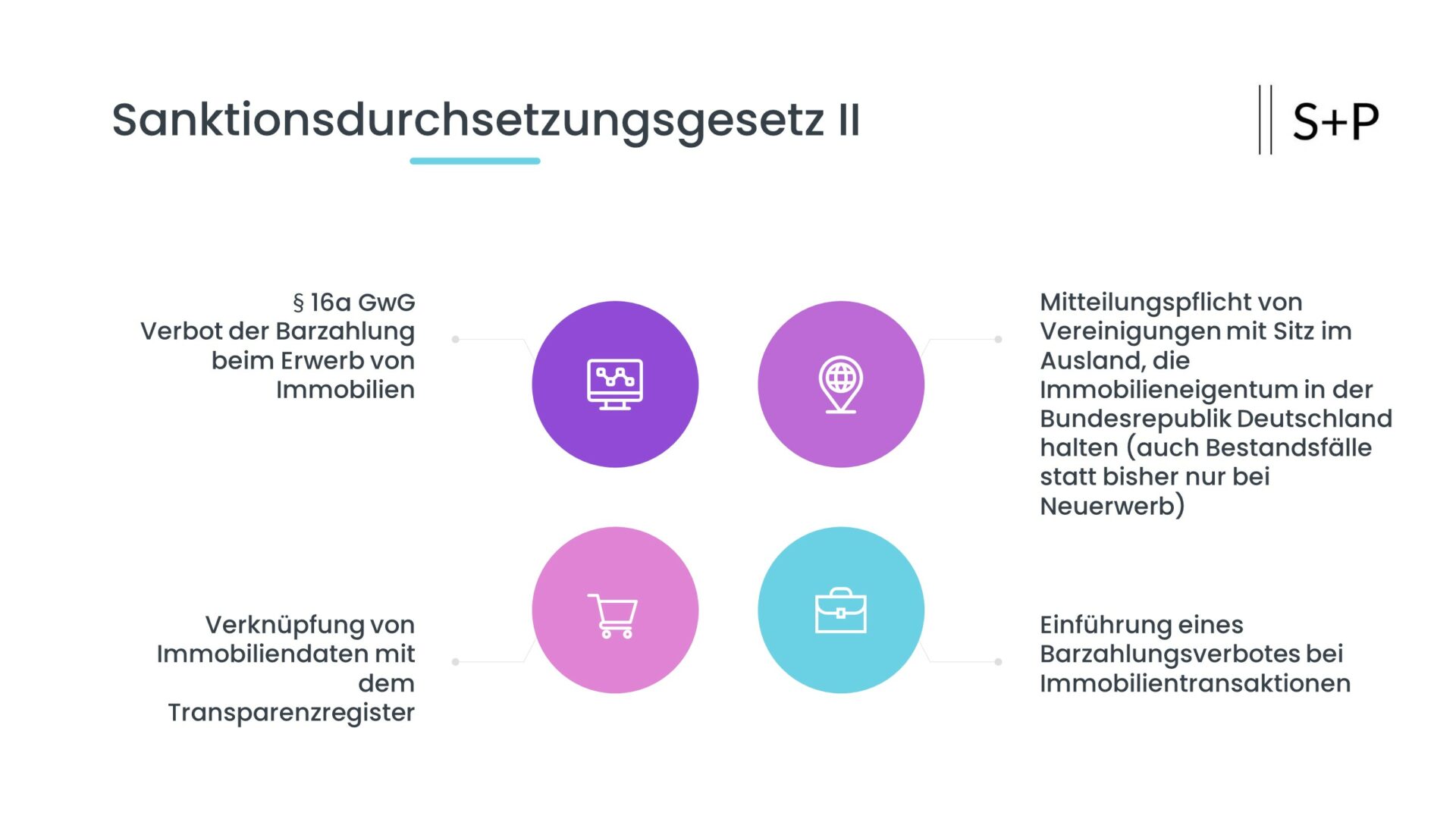

5. Verknüpfung von Immobiliendaten mit dem Transparenzregister

Über das Transparenzregister sollen Angaben zu Immobilien von Vereinigungen (juristische Personen des Privatrechts und eingetragene Personengesellschaften) zugänglich sein. Es handelt sich hierbei lediglich um eingeschränkte Angaben zu Eigentümer und Flurstück.

Da die gemeinsame Grundbuchdatenbank der Länder nicht in absehbarer Zeit fertiggestellt sein wird, ermöglicht dies zur Überbrückung des bis dahin verbleibenden Zeitraums und zur Risikoeinschätzung von Behörden und Verpflichteten die Kenntnisnahmemöglichkeit, zu welcher Vereinigung und in welchem der ca. 530 Grundbücher in Deutschland Immobilieneigentum eingetragen ist.

Da Umfirmierungen, Verschmelzungen und andere gesellschaftsrechtliche Veränderungen in den Grundbüchern regelmäßig nicht nachvollzogen werden, können Suchvorgänge in Grundbüchern mit aktuellen (geänderten) Unternehmensbezeichnungen, die im Grundbuch nicht nachvollzogen wurden, nicht zu Treffern führen.

Mit der angestrebten Gesetzesänderung wird die Unternehmenshistorie dahingehend nachvollziehbar und die Zuordnung von Immobilieneigentum auch bei gesellschaftsrechtlichen Veränderungen deutlich vereinfacht.

6. Mitteilungspflicht von Vereinigungen mit Sitz im Ausland, die Immobilieneigentum in der Bundesrepublik Deutschland halten (auch Bestandsfälle statt bisher nur bei Neuerwerb)

Ausländische Gesellschaften, die im Inland Immobilieneigentum unmittelbar oder über Anteilserwerbe (sog. Share Deals) neu erwerben, sind bereits gegenüber dem Transparenzregister mitteilungspflichtig.

Künftig soll diese Mitteilungspflicht auch bei Bestandsimmobilien bestehen. Entsprechende Mitteilungen müssen bis zum 31. Dezember 2023 erfolgen.

7. Einführung eines Barzahlungsverbotes bei Immobilientransaktionen

Die Bundesregierung hat aus dem Koalitionsvertrag und aus dem Bericht des Finanzausschusses zum Sanktionsdurchsetzungsgesetz I vom 18. Mai 2022 (BT-Drs. 20/1892, S. 29) einen priorisierten Auftrag zur Einführung eines Barzahlungsverbotes bei Immobilientransaktionen. Die Umsetzung erfolgt daher im Rahmen dieses Sanktionsdurchsetzungsgesetzes II.

8. Schaffung von mehr Transparenz bei der Figur des fiktiven wirtschaftlich Berechtigten nach § 3 Absatz 2 Satz 5 des Geldwäschegesetzes

Die Figur des sogenannten fiktiven wirtschaftlich Berechtigten im Transparenzregister soll zur Vermeidung von Umgehungsfällen und zur Verbesserung der Transparenz über Eigentums- und Kontrollstrukturen nachgeschärft werden.

Hierfür sollen mitteilungspflichtige Rechtseinheiten künftig begründen, warum sie von der Figur des fiktiven wirtschaftlich Berechtigten Gebrauch machen. Bei Eintragung eines fiktiven wirtschaftlich Berechtigten ist daher zukünftig von der eintragungspflichtigen Rechtseinheit zwingend

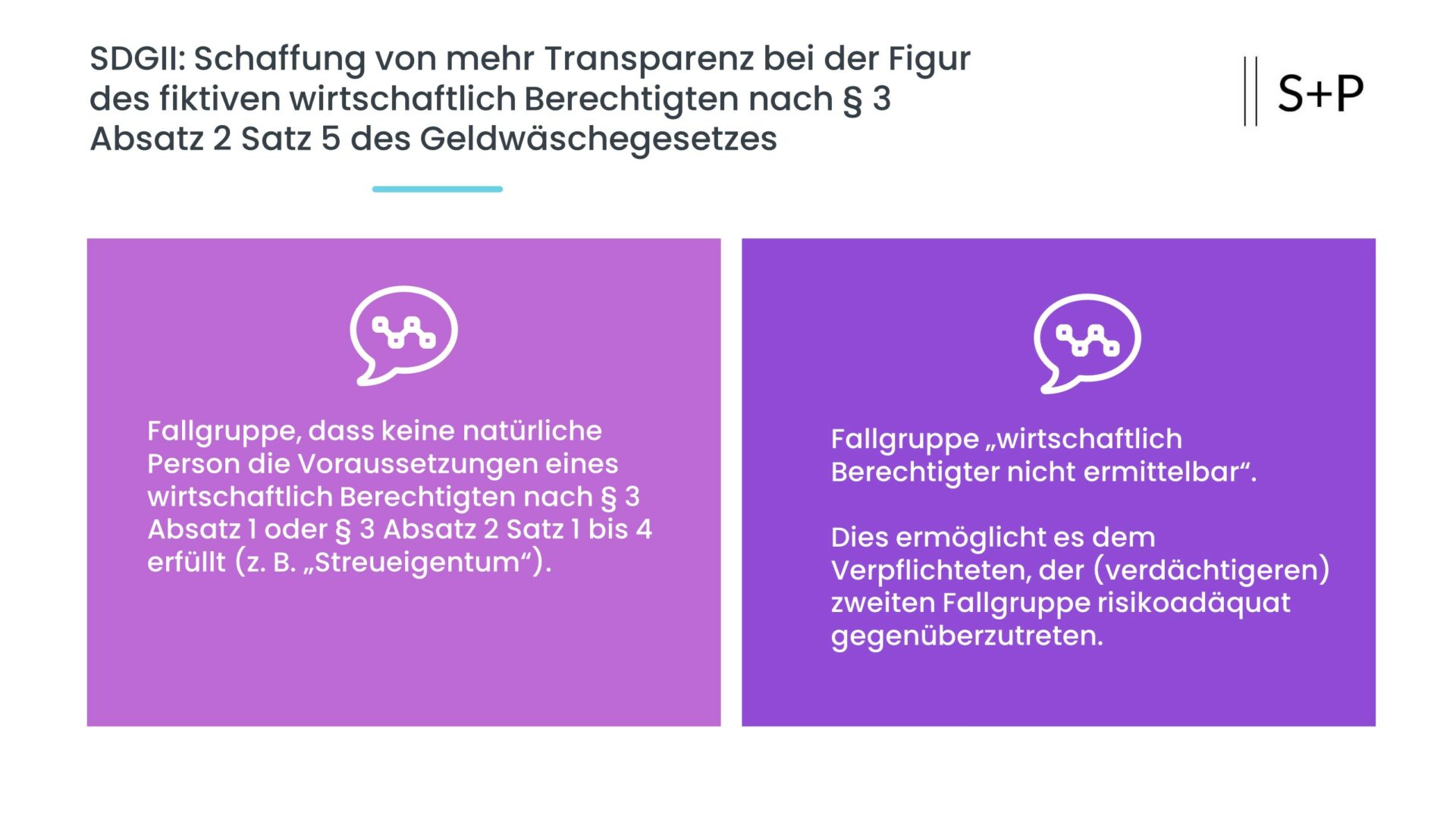

- entweder die Fallgruppe anzugeben, dass keine natürliche Person die Voraussetzungen eines wirtschaftlich Berechtigten nach § 3 Absatz 1 oder § 3 Absatz 2 Satz 1 bis 4 erfüllt (z. B. „Streueigentum“)

- oder die Fallgruppe „wirtschaftlich Berechtigter nicht ermittelbar“.

Dies ermöglicht es dem Verpflichteten, der (verdächtigeren) zweiten Fallgruppe risikoadäquat gegenüberzutreten.

9. Nutzbarmachung von Eigentums- und Kontrollstrukturübersichten für Behörden und Verpflichtete

Mit diesem Gesetz sollen die Eigentums- und Kontrollstrukturübersichten (EKÜs), die das Transparenzregister im Rahmen des Verfahrens zur Prüfung einer Unstimmigkeitsmeldung nach § 23a Absatz 3a des Geldwäschegesetzes erstellt, für Behörden und Verpflichtete nutzbar gemacht werden.

10. Erklärung von UN-Listungen für unmittelbar anwendbar

Um zeitliche Lücken bei der Umsetzung von Neulistungen durch die Vereinten Nationen (VN) zu vermeiden, soll mit diesem Gesetz eine Listung auf VN-Ebene im Inland automatisch für anwendbar erklärt werden.

11. Anpassung der Zuverlässigkeitsregelungen in den Finanzaufsichtsgesetzen

Mit den Ergänzungen in den Finanzaufsichtsgesetzen soll in allen Finanzaufsichtsbereichen für natürliche und juristische Personen sowie Personengesellschaften, die selbst in einer EU-Sanktionsliste aufgeführt sind, künftig eine Fiktion der Unzuverlässigkeit greifen.

Für solche Personen, die für sanktionierte natürliche und juristische Personen sowie Personengesellschaften tätig sind oder deren Interessen wahrnehmen, soll hingegen nur eine Regelfiktion der Unzuverlässigkeit gelten, die die Darlegung von Ausnahmegründen ermöglicht.

Mit diesen Regelungen soll es der Aufsichtsbehörde ermöglicht werden, Verstößen gegen und Umgehungen von EU-Sanktionen durch beaufsichtigte Unternehmen effektiv entgegenzutreten.

Zugleich soll die Integrität des Finanzmarktes vor einer typischen Gefahrenlage bei Funktionsträgern und Anteilseignern von beaufsichtigten Unternehmen, die selbst auf einer EU-Sanktionsliste stehen oder für ein sanktioniertes Unternehmen tätig sind, geschützt werden. Bei diesen Personen ist wegen der Sanktionierung oder wegen der Gefahr einer Einflussnahme durch eine sanktionierte Person typischerweise zu befürchten, dass sie ihre Aufgaben bei dem beaufsichtigten Unternehmen nicht ordnungsgemäß ausüben können.