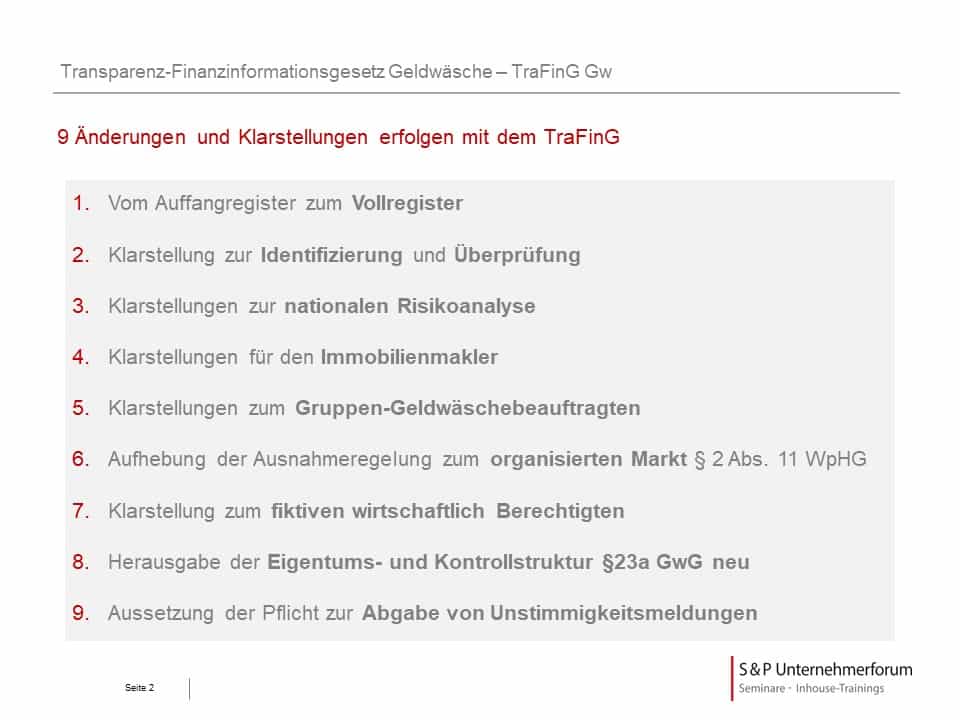

TraFinG: Welche neuen Pflichten sind zu beachten? Mit dem Transparenz-Finanzinformationsgesetz Geldwäsche – TraFinG Gw erfolgen umfassende Änderungen, insbesondere im Geldwäschegesetz. Mit dem TraFinG Gw wird das jetzige Transparenzregister von einem sog. Auffangregister zu einem Vollregister umgebaut. Folgende 9 Änderungen und Klarstellungen sind mit dem TraFinG zu beachten:

- Vom Auffangregister zum Vollregister

- Klarstellung zur Identifizierung und Überprüfung

- Klarstellungen zur nationalen Risikoanalyse

- Klarstellungen für den Immobilienmakler

- Klarstellungen zum Gruppen-Geldwäschebeauftragten

- Aufhebung der Ausnahmeregelung zum organisierten Markt § 2 Abs. 11 WpHG

- Klarstellung zum fiktiven wirtschaftlich Berechtigten

- Herausgabe der Eigentums- und Kontrollstruktur §23a GwG neu

- Aussetzung der Pflicht zur Abgabe von Unstimmigkeitsmeldungen

TraFinG: Welche neuen Pflichten sind zu beachten?

Nach der EU-Geldwäscherichtlinie sind die Transparenzregister der EU-Mitgliedstaaten bis zum 10. März 2021 miteinander zu vernetzen. Voraussetzung der Vernetzung ist das Vorhandensein strukturierter Datensätze zu den wirtschaftlich Berechtigten bei den Transparenzregistern der EU-Mitgliedstaaten in einem einheitlichen Datenformat. Mit dem Transparenzregister in seiner aktuellen Form kann dies nur eingeschränkt dargestellt werden. Das deutsche Transparenzregister ist bisher als sog. Auffangregister ausgestaltet, indem es für die im Handel-, Genossenschafts- oder Partnerschaftsregister eingetragenen Gesellschaften grundsätzlich auf diese Register verweist und nur andere Rechtseinheiten (z. B. Stiftungen) „auffängt“. Für den Großteil der deutschen Gesellschaften sind daher im Transparenzregister keine strukturierten Datensätze vorhanden. Die Ausgestaltung des Transparenzregisters bedarf insoweit einer Optimierung.Ziel des TraFinG Gw – TraFinG: Welche neuen Pflichten sind zu beachten?

Ziel der EU-Finanzinformationsrichtlinie ist die Nutzbarmachung von Bankkonten- und Finanzinformationen, also der bei der Zentralstelle für Finanztransaktionsuntersuchungen infolge der operativen und strategischen Analyse vorliegenden Informationen, für Zwecke der Verhinderung und Verfolgung schwerer Straftaten. Die Richtlinie sieht hierfür vor, dass aus dem Kreise der Strafverfolgungs- und Polizeibehörden jeweils Behörden für den Zugang zum Kontenabrufverfahren und für den Zugang zum Informationsaustausch mit der Zentralstelle für Finanztransaktionsuntersuchungen benannt werden, wobei für den Kontenregisterzugang mindestens die nationalen Vermögensabschöpfungsstellen (in Deutschland BKA und BfJ) zu benennen sind. Des Weiteren sieht die Richtlinie vor, dass über diese benannten Behörden ein verbesserter EU-weiter Austausch von Kontenregister- und Finanzinformationen namentlich mit Europol erfolgen soll. In Deutschland bestehen bereits seit langem umfassende Zugangsrechte zum Kontenabrufverfahren und zu Finanzinformationen für Polizei- und Strafverfolgungsbehörden. Der Gesetzentwurf sieht daher vor, dass zur Ermöglichung der europäischen Vernetzung und zur Verbesserung seiner praktischen wie digitalen Nutzbarkeit das Transparenzregister von einem Auffangregister auf ein Vollregister umgestellt wird.TraFinG führt zu 9 wesentlichen Änderungen

Folgende neue Pflichten entstehen mit dem TraFinG Gw- Hierzu wird die Mitteilungsfiktion aufgehoben, nach der bislang diejenigen Rechteinheiten, deren Eigentums- und Kontrollstruktur und damit deren wirtschaftlich Berechtigter aus anderen Registern (insbesondere Handelsregister, aber auch Genossenschafts- und Vereinsregister) ermittelbar ist, die Pflicht zur Mitteilung des wirtschaftlich Berechtigten zur Eintragung ins Transparenzregister als erfüllt gilt.

- Alle Rechtseinheiten sind fortan verpflichtet, ihren wirtschaftlich Berechtigten nicht nur zu ermitteln, sondern dem Transparenzregister positiv zur Eintragung mitzuteilen.

- Die Verantwortlichkeit für die Richtigkeit und Aktualität der Daten liegt fortan klar abgrenzbar bei den Rechtseinheiten. Sie wird durch die Überwachung und ordnungswidrigkeitenrechtliche Sanktionierung bei Verletzung der Mitteilungspflicht durch das Bundesverwaltungsamt flankiert.

- Das Transparenzregister wird damit künftig als Vollregister einen quantitativ umfassenden und qualitativ hochwertigen Datenbestand zu den wirtschaftlich Berechtigten aller transparenzpflichtigen Einheiten enthalten. Die europäische Vernetzung wird damit ermöglicht und der Nutzwert für die Einsichtnehmenden optimiert.

Vom Auffangregister zum Vollregister

Das Transparenzregister wird damit künftig als Vollregister nicht nur einen quantitativ umfassenden Datenbestand zu den wirtschaftlich Berechtigten aller transparenzpflichtigen Einheiten enthalten. Dieser Datenbestand wird aufgrund der mit der Vollregisterlösung geschaffenen umfassenden und schnellen Einsehbarkeit, verbunden mit den Überwachungsmechanismen durch Unstimmigkeitsmeldungen und Sanktionierung durch das Bundesverwaltungsamt, insgesamt auch qualitativ hochwertig sein. Diese Daten können in strukturierter Form bereitgestellt und von Verpflichteten im Rahmen der Kundenidentifizierung unmittelbar – über eine ebenfalls im Zuge dieses Gesetzes zu schaffende elektronische Schnittstelle – ausgelesen werden. Im Ergebnis kann daher für Verpflichtete die Sorgfaltspflicht zur Identifizierung der wirtschaftlich Berechtigten einer Rechtseinheit fortan im Regelfall als erfüllt gelten, wenn vom Kunden Angaben zum wirtschaftlich Berechtigten erhoben wurden und die Überprüfung dieser Angaben durch Einsicht ins Transparenzregister eine Übereinstimmung ergeben hat. Änderungen im Geldwäschegesetz – TraFinG: Welche neuen Pflichten sind zu beachten? Folgende wichtige Änderungen erfolgen im Geldwäschegesetz:Klarstellung zur Identifizierung und Überprüfung

- 1 wird wie folgt geändert:

- a) Absatz 3 wird wie folgt gefasst:

- dem Erheben von Angaben zum Zwecke der Identifizierung und

- der Überprüfung dieser Angaben zum Zwecke der Identifizierung.“

Klarstellungen zur nationalen Risikoanalyse

„§ 3a Risikobasierter Ansatz, nationale Risikoanalyse (1) Die Verhinderung und Bekämpfung von Geldwäsche und Terrorismusfinanzierung nach den Anforderungen dieses Gesetzes folgt einem risikobasierten Ansatz. Die spezielleren Regelungen der nachfolgenden Abschnitte dieses Gesetzes bleiben hiervon unberührt. (2) Die für die Verhinderung und Bekämpfung von Geldwäsche und Terrorismusfinanzierung zuständigen Behörden wirken unter Einbindung der Verpflichteten an der unter Federführung des Bundesministeriums der Finanzen erstellten nationalen Risikoanalyse mit. Die Verpflichteten nach diesem Gesetz werden bei Erstellung der nationalen Risikoanalyse eingebunden und über die Ergebnisse unterrichtet. Die nationale Risikoanalyse berücksichtigt die Risikobewertung der Europäischen Kommission nach Artikel 6 der Richtlinie (EU) 2015/843 und wird regelmäßig aktualisiert. Nach Bedarf werden spezifische sektorale Risikoanalysen erstellt.“Klarstellungen für den Immobilienmakler

In § 4 Absatz 4 Nummer 2 wird das Wort „Miete“ durch das Wort „Nettokaltmiete“ ersetzt. Absatz 2 wird wie folgt gefasst: „(2) Abweichend von Absatz 1 haben Verpflichtete nach § 2 Absatz 1 Nummer 14 die Vertragsparteien des vermittelten Rechtsgeschäftes, gegebenenfalls für diese auftretende Personen und den wirtschaftlich Berechtigten zu identifizieren, sobald ein ernsthaftes Interesse der Vertragsparteien an der Durchführung des vermittelten Rechtsgeschäftes besteht und die Vertragsparteien hinreichend bestimmt sind. Sind für beide Vertragsparteien des vermittelten Rechtsgeschäftes Verpflichtete nach § 2 Absatz 1 Nummer 14 tätig, so muss jeder Verpflichtete nur die Vertragsparteien identifizieren, für die er handelt.“Klarstellungen zum Gruppen-Geldwäschebeauftragten

- 9 wird wie folgt geändert:

- a) Dem Absatz 1 wird folgender Satz angefügt: