Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG): Neue ESG‑Pflichten für Banken nach CRD VI und CRR III

Das BRUBEG ist beschlossene Sache! Mit den neuen §§ 26c und 26d KWG ziehen ESG-Risiken endgültig in das Kerngeschäft der Banken ein. Erfahre hier, welche Pflichten bis 2027 auf dein Institut zukommen, wie du von Erleichterungen profitierst und was der Finanzausschuss in letzter Minute geändert hat.

[index]

BRUBEG · CRD VI Umsetzung

ESG-Regulierungsarchitektur im KWG

Neue Vorschriften und ihre Verzahnung mit dem bestehenden Aufsichtsrecht – Stand 29.01.2026

Neue Kernvorschriften

§ 26c KWG (neu)

ESG-Risiken im Risikomanagement

Zentrale Integrationsvorschrift: ESG-Risiken müssen in alle bestehenden Risikomanagement-Prozesse nach § 25a KWG eingebettet werden – von Strategie über Stresstests bis zur Vergütung.

RisikostrategieStresstestsVergütungGovernance≥ 10 J. Horizont

§ 26d KWG (neu)

ESG-Risikoplan

Spezifischer Plan zur Überwachung und Steuerung von ESG-Risiken mit quantifizierbaren Zielen, Kennzahlen und Überwachungsverfahren – kohärent mit Offenlegungspflichten.

Quantifizierbare ZieleE + S + G FaktorenKlimabeiratKohärenz

Geänderte bestehende Vorschriften

🔍

SREP-Integration

§ 6b Abs. 2 Nr. 15 KWG

ESG-Risikoplan, Transformationsstrategie und Kreditbearbeitungsrichtlinien werden Prüfgegenstand im aufsichtlichen Überprüfungsprozess.

🛡️

Systemischer Kapitalpuffer

§ 10e Abs. 2 KWG

Kapitalpuffer kann künftig auch für systemische Risiken aus Umwelt- und Klimarisiken angeordnet werden.

⚡

Aufsichtliche Anordnung

§ 45 Abs. 2 Nr. 15 KWG

BaFin kann Verringerung von ESG-Risiken anordnen – inkl. Nachschärfung des ESG-Risikoplans und Anpassung der Geschäftsstrategie.

📋

Anzeigepflicht

§ 24 Abs. 1 Nr. 16 KWG

Genehmigung oder wesentliche Änderung des ESG-Risikoplans muss BaFin und Bundesbank angezeigt werden.

💰

Vergütungsparameter

§ 4 S. 3 InstitutsVergV

Vergütungsparameter müssen ESG-Risiken berücksichtigen; Risikoausschuss prüft ESG in der Vergütungsstruktur.

Das BRUBEG (Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz) integriert ESG-Risiken offiziell ins Kerngeschäft der Banken. Nachhaltigkeit wird damit Pflicht im Risikomanagement (§ 25a KWG), statt optionalem „Nice-to-have“-Thema.

Mit § 26c KWG müssen Banken ESG-Risiken über alle Ebenen steuern und strategisch verankern, inklusive Personal, IT und Vorstandskompetenzen. § 26d KWG verlangt einen spezifischen ESG-Risikoplan mit quantifizierbaren Zielen, Kohärenz zu anderen Offenlegungen und Berücksichtigung regulatorischer Transitionsrisiken.

Kleine Institute können sich bis 2029 zunächst auf Klimarisiken konzentrieren, qualitative Ziele nutzen und müssen die Strategien nur alle zwei Jahre prüfen. Ziel ist, den Aufwand auf ein sinnvolles Maß zu begrenzen (§ 26d Abs. 1 KWG).

Förderbanken sind von ESG-Berichtspflichten ausgenommen. Zudem sinkt das Risikogewicht für Beteiligungspositionen im Förderauftrag von 250 % auf 100 %, was die Eigenmittelanforderungen deutlich reduziert.

Die BaFin kann Anpassungen an der Geschäftsstrategie anordnen (§ 45 KWG), wenn ESG-Risiken als zu hoch bewertet werden. Nichtbeachtung kann zu aufsichtsrechtlichen Maßnahmen und erhöhtem Risiko für das Institut führen.

Banken müssen nicht nur beurteilen, wie ESG-Risiken das Institut betreffen, sondern auch, wie die Aktivitäten der Bank Umwelt und Gesellschaft beeinflussen. Dies ist zentral für die ESG-Strategie und den Risikoplan.

Der ESG-Risikoplan muss mit bestehenden Offenlegungspflichten, wie CSRD oder EU-Transparenzanforderungen, kohärent sein. Ziel ist eine konsistente und nachvollziehbare Berichterstattung.

BRUBEG: Der neue ESG-Fahrplan für Banken – Was du jetzt wissen musst

Das Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) markiert einen Wendepunkt in der deutschen Bankenregulierung. Seit der Verabschiedung am 29. Januar 2026 ist klar: Nachhaltigkeitsrisiken sind keine „Nice-to-have“-Themen mehr, sondern integraler Bestandteil des Risikomanagements (§ 25a KWG).

Die gute Nachricht: Der Gesetzgeber verzichtet auf „Gold-Plating“ und nutzt Spielräume für kleine Institute konsequent aus.

Geschäftsleiter – Haftung & Verantwortung bei ESG-Risiken

Als Geschäftsleiter trägst du die Gesamtverantwortung für Organisation,

Risikomanagement und Compliance deines Instituts. Mit der Umsetzung des BRUBEG

rückt deine persönliche Verantwortung für ESG-Risiken stärker in den Fokus.

§ 26c und § 26d KWG verpflichten dich, ESG-Risiken systematisch zu steuern

und den ESG-Risikoplan korrekt zu erstellen. Fehlende Governance oder

unzureichende Umsetzung kann zu aufsichtsrechtlichen Maßnahmen und persönlicher Haftung führen.

Verantwortung für die Integration von ESG in Strategie, Risikomanagement und Geschäftsprozesse

Sicherstellung, dass Vorstand und Aufsichtsrat die erforderliche ESG-Sachkunde besitzen

Einhalten der Vorgaben zu ESG-Risikoplan, Reporting und SREP-Check

Schutz des Instituts und des eigenen Haftungsrisikos bei hoher ESG-Risikobelastung

Geschäftsleiter Quick-Check: ESG & Haftungsrisiko

Check

Fragestellung

Strategie-Check Ist ESG fest in Strategie, Risikomanagement und Geschäftsprozesse integriert (§ 26c KWG)?

Risikoplan-Check Wurde ein spezifischer ESG-Risikoplan erstellt und der BaFin angezeigt (§ 26d KWG)?

Double Materiality Wird sowohl die Wirkung der Bank auf Umwelt/Gesellschaft als auch das Risiko für die Bank selbst bewertet?

Vorstandskompetenz Verfügt Vorstand/Aufsichtsrat über notwendige ESG-Sachkunde?

Operationalisierungs-Check Sind ESG-Risiken in der Risikoinventur verankert und für SREP-Check dokumentiert?

Governance-Check Existiert ein verbindlicher ESG-Governance-Rahmen inkl. Prozesse & Reporting?

Erleichterungen LSI Wurden Privilegien für kleine Institute sinnvoll genutzt?

🚦 Live-Auswertung

ROT

Akutes Haftungs- oder Aufsichtsrisiko

GELB

Governance-Lücken vorhanden

GRÜN

ESG-Governance solide implementiert

Die neuen Herzstücke: § 26c und § 26d KWG

Mit der Einführung zwei völlig neuer Paragrafen wird die ESG-Integration konkret:

§ 26c KWG – ESG im Risikomanagement

Institute müssen ESG-Risiken nun über alle Ebenen hinweg steuern. Besonders spannend: Der Gesetzgeber verlangt einen Zeithorizont von mindestens 10 Jahren.

Strategie: ESG-Ziele müssen in der Gesamt- und Risikostrategie dokumentiert werden.

Personal & IT: Die Ausstattung muss ausreichen, um langfristige ESG-Effekte zu beurteilen.

Geschäftsleitung: Vorstände müssen über spezifische ESG-Kenntnisse verfügen – inklusive der Auswirkungen des Instituts auf die Umwelt (Double Materiality).

§ 26d KWG – Der ESG-Risikoplan

Jedes Institut muss einen spezifischen Plan zur Überwachung und Steuerung finanzieller ESG-Risiken erstellen. Dieser muss:

Quantifizierbare Ziele und Kennzahlen enthalten.

Mit anderen Offenlegungen (z. B. CSRD) kohärent sein.

Regulatorische Transitionsrisiken der EU adressieren.

§ 26d KWG (neu)

Der ESG-Risikoplan

Fünf Mindestanforderungen an den spezifischen Plan zur Überwachung und Steuerung von ESG-Risiken

1

Risikoadressierung

Finanzielle Risiken aus E-, S- und G-Faktoren adressieren – inkl. regulatorischer Transitionsrisiken der EU, der Mitgliedstaaten und ggf. Drittstaaten

§ 26d Abs. 1 Nr. 1

2

Zeithorizont ≥ 10 Jahre

Überwachung und Steuerung auf kurze, mittlere und lange Sicht – mindestens 10 Jahre vorausschauend

§ 26d Abs. 1 Nr. 2

3

Quantifizierbare Ziele & Kennzahlen

Dem Geschäftsmodell angemessene, messbare Ziele und KPIs zur Risikosteuerung festlegen sowie Überwachungsverfahren definieren

§ 26d Abs. 1 Nr. 3

4

Klimawissenschaftliche Fundierung

Aktuellste Berichte des Europäischen Wissenschaftlichen Beirats für Klimawandel berücksichtigen – insbesondere zur Erreichung der EU-Klimaziele

§ 26d Abs. 1 Nr. 4

5

Kohärenz mit Offenlegung

ESG-Risikoplan muss mit sonstigen offenzulegenden Angaben konsistent sein (Pillar 3, CSRD)

§ 26d Abs. 1 Nr. 5

Erleichterungen für kleine & vergleichbare Institute

🌱

Nur Klima bis 2029

ESG-Risikoplan darf bis 31.12.2029 auf Umwelt-/Klimarisiken beschränkt werden

§ 26d Abs. 1 S. 5

📝

Qualitativ statt quantitativ

Rein qualitative Ziele möglich, wenn Quantifizierung unverhältnismäßig – nach Anzeige bei BaFin

§ 26d Abs. 1 S. 6

🔬

Klimabeirat optional

Eigenständige Entscheidung, ob und wie Berichte des Klimawandel-Beirats berücksichtigt werden

§ 26d Abs. 1 S. 7

📊

Datenverfügbarkeit

ESG-Informationslage der Gegenparteien (CSRD, Sorgfaltspflichten, Standards) darf berücksichtigt werden

§ 26d Abs. 1 S. 4

📅

Schlüsseldatum 31.12.2029 – Ab diesem Datum müssen auch kleine Institute den ESG-Risikoplan auf alle drei Dimensionen (E + S + G) ausweiten. Die Übergangsfrist für den reinen Klimafokus endet.

Bist du bei einem „kleinen und nicht komplexen Institut“ tätig? Dann gibt es wichtige Privilegien (§ 26d Abs. 1):

Fokus bis 2029: Der ESG-Risikoplan darf sich zunächst auf Klimarisiken beschränken.

Qualität vor Quantität: Wenn die Messung zu aufwendig ist, reichen qualitative Ziele (nach Anzeige bei der BaFin).

Ein „kleines und nicht komplexes Institut“ (Small and Non‑Complex Institution, SNCI) ist ein Institut, das die in Art. 4 Abs. 1 Nr. 145 CRR genannten Kriterien erfüllt. Diese Kriterien betreffen insbesondere:

Begrenzte Bilanzsumme und geringe Größe des Geschäftsvolumens.

Ein einfaches, wenig komplexes Geschäftsmodell ohne umfangreichen Handel oder komplexe Derivatestrukturen.

Keine oder nur sehr begrenzte internationale Tätigkeiten und Vernetzungen.

Kein bedeutendes Institut im Sinne der Aufsicht (also nicht systemrelevant).

Ob ein Institut als SNCI gilt, prüft die Aufsicht anhand der CRR‑Kriterien; das Ergebnis ist dann Grundlage für die Privilegien in § 26d Abs. 1 KWG‑neu (Fokus auf Klimarisiken bis 2029, qualitative statt quantitativer ESG‑Ziele nach Anzeige bei der BaFin).

Die Last-Minute-Änderungen des Finanzausschusses

Am 28.01.2026 hat der Finanzausschuss noch einmal nachgebessert. Besonders Förderbanken können aufatmen:

Meldepflichten: Förderbanken des Bundes und der Länder sind von den ESG-Berichtspflichten ausgenommen.

Eigenmittel: Für Beteiligungspositionen im Förderauftrag sinkt das Risikogewicht von 250 % auf 100 %.

Dein Action Plan: In 3 Phasen zur Compliance

Damit du den Überblick behältst, solltest du die Umsetzung in Etappen planen:

Phase 1: Analyse & Governance (Sofort bis Q3 2026)

Gap-Analyse: Wo stehen eure Prozesse im Vergleich zu den neuen §§ 26c/26d?

Eignungsprüfung: Haben Vorstand und Aufsichtsrat die nötige ESG-Sachkunde? Ggf. Schulungen einplanen.

Vergütung: Prüft, ob die Vergütungssysteme die ESG-Risikoneigung bereits widerspiegeln (§ 4 InstitutsVergV).

Plan-Erstellung: Erarbeitet den ESG-Risikoplan mit einem 10-Jahres-Horizont.

Stresstests: Integriert internationale Klimaszenarien in eure Resilienzanalysen.

Anzeige: Denkt daran, die Aufstellung des Plans der BaFin und Bundesbank anzuzeigen (§ 24 KWG).

Phase 3: Operationalisierung (Ab Q3 2027)

Risikoinventur: ESG-Risiken müssen nun fest in der Inventur verankert sein.

SREP-Check: Bereitet die Dokumentation für die aufsichtliche Prüfung vor. Die BaFin bewertet euren ESG-Risikoplan künftig im Rahmen des SREP (§ 6b KWG).

Wichtiger Hinweis: Die BaFin hat durch § 45 KWG nun eine neue „Scharfe Waffe“: Sie kann spezifische Anpassungen an deiner Geschäftsstrategie anordnen, wenn deine ESG-Risiken kurz- oder langfristig zu hoch erscheinen.

Action Plan

BRUBEG · ESG-Umsetzungsfahrplan

Dreiphasiger Implementierungsplan mit Sonderregelungen für kleine Institute und Förderbanken

Strategische Exzellenz auf C-Level erfordert kontinuierliche Orientierung. Damit du nach deinem Lehrgang nicht allein gelassen wirst, haben wir S+P C.O.R.E. entwickelt.

S+P Mehrwert-Garantie: Dein Wissens-Vorsprung für 2026

Jede Buchung eines S+P Seminars beinhaltet automatisch den kostenfreien Zugang zum quartalsweisen S+P C.O.R.E. Executive Update. Warum? Weil wir wissen, dass die regulatorische Welt nicht stillsteht. Wir halten dein Wissen aktuell – garantiert.

Dein Mehrwert mit S+P C.O.R.E.

Fokusbereich

Dein konkreter Mehrwert

Compliance

Sicherheit im Handeln:

Einordnung aktueller Anforderungen (z. B. DORA / NIS 2, EU AI Act, ESG, Compliance),

damit du genau weißt, was für Haftung und Praxis tatsächlich relevant ist.

Optimization

Effizienz statt Bürokratie:

Umsetzung regulatorischer Vorgaben mit smarten Prozessen,

geeigneten Tools und effizienten Outsourcing-Strukturen.

Regulatory

Frühwarnsystem nutzen:

Strukturierte Bewertung neuer Aufsichtsschwerpunkte und

regulatorischer Trends, bevor sie zum akuten Handlungsdruck werden.

Exchange

Vorsprung durch Dialog:

Austausch im geschützten Raum mit Fach- und Führungskräften

auf Augenhöhe – mit praxiserprobten Lösungsansätzen aus dem Kreis deiner Peers.

Bekannt aus

S+P als Fachexperte in den Medien – Governance & Haftung für Geschäftsführer

Schatten-KI im Unternehmen: Wie du als Geschäftsführer das Haftungsrisiko beherrschst

Stell dir vor, in deiner Marketingabteilung werden Pressemitteilungen mit ChatGPT optimiert, dein Controlling lässt Quartalszahlen von einer KI analysieren und die HR-Abteilung nutzt ein praktisches Tool zur Vorauswahl von Bewerbern. Klingt nach dem Traum eines jeden CEO? Absolut. Doch wenn diese Tools ohne deine offizielle Freigabe und ohne Sicherheitsleitplanken genutzt werden, spricht man von Schatten-KI.

Was früher als „Schatten-IT“ (der private Drucker unter dem Schreibtisch) begann, hat durch generative KI eine völlig neue Eskalationsstufe erreicht. Mit dem Inkrafttreten des EU AI Acts wird das, was deine Mitarbeitenden „einfach mal ausprobieren“, für dich als Geschäftsführer zur unmittelbaren persönlichen Haftungsfalle.

Die 3 Säulen der KI-Haftung

Regulatorische Haftung: Bußgelder bis zu 35 Mio. € oder 7 % des Weltumsatzes (Art. 99 EU AI Act).

Zivilrechtliche Haftung: Schadensersatz bei Fehlentscheidungen oder Urheberrechtsverletzungen.

Persönliche Haftung: Durchgriff auf dein Privatvermögen bei Organisationsverschulden (§ 43 GmbHG).

[index]

Schatten-KI im Unternehmen – Definition & Haftungsrelevanz

Aspekt

Schatten-KI im Unternehmensalltag

Definition

Nutzung von KI-Tools durch Mitarbeitende ohne

offizielle Freigabe, Governance, IT-Sicherheitsprüfung

oder rechtliche Leitplanken.

Typische Beispiele

ChatGPT für Texte, KI-Tools zur Bewerbervorauswahl,

KI-Analyse von Finanz- oder Controlling-Daten,

Einsatz privater KI-Accounts.

Motivation der Mitarbeitenden

Effizienzsteigerung, Zeitersparnis,

bessere Arbeitsergebnisse – meist ohne

Regelbruch-Absicht.

Zentrales Problem

Nutzung außerhalb von Compliance,

Datenschutz, IT-Sicherheit und

interner Kontrollmechanismen.

Rechtlicher Status

Keine Auftragsverarbeitungsverträge (AVV),

keine Datensicherheitsprüfung,

keine Kontrolle über Datenverwendung

und Modelltraining.

Risiko für dich als Geschäftsführer

Entstehung eines massiven Compliance-Lecks

mit persönlicher Haftungsgefahr

nach DSGVO, EU AI Act und

§ 43 GmbHG (Organisationsverschulden).

FAQ: Schatten-KI, EU AI Act & Haftung der Geschäftsführung

Schatten-KI bezeichnet den Einsatz von KI-Tools durch Mitarbeitende ohne

offizielle Freigabe, Governance oder Sicherheitsleitplanken.

Typisch sind private Accounts bei ChatGPT, Gemini oder spezialisierten

KI-Tools, die für Texte, Analysen oder HR-Prozesse genutzt werden.

Als Geschäftsführer giltst du rechtlich als Betreiber aller im Unternehmen

eingesetzten KI-Systeme – unabhängig davon, wer sie eingeführt hat.

Schatten-KI kann zu DSGVO-Verstößen, Verstößen gegen den EU AI Act

und persönlicher Haftung wegen Organisationsverschuldens führen.

Der EU AI Act stuft KI-Systeme in Risikoklassen ein.

Werden Hochrisiko-KI-Systeme (z. B. HR-Scoring oder Leistungsbewertung)

unkontrolliert als Schatten-KI genutzt, verletzt du zentrale Pflichten

wie Risikomanagement, Dokumentation und menschliche Aufsicht.

Persönliche Haftung droht, wenn du weißt oder wissen müsstest,

dass KI im Unternehmen genutzt wird, aber keine angemessenen

Governance-Strukturen schaffst.

In diesem Fall liegt Organisationsverschulden nach § 43 GmbHG vor.

Der EU AI Act sieht Bußgelder von bis zu

35 Millionen Euro oder 7 % des weltweiten Jahresumsatzes vor.

Schatten-KI kann damit zu einem existenzbedrohenden Risiko

für das Unternehmen werden.

Nein. Reine Verbote führen meist zu noch mehr Schatten-KI.

Entscheidend ist ein strukturierter Governance-Rahmen,

der Innovation erlaubt und gleichzeitig Haftungsrisiken minimiert.

Der AI Compliance Officer ist eine zentrale Governance-Rolle,

die regulatorische Anforderungen aus dem EU AI Act,

DSGVO und internen Richtlinien in den Arbeitsalltag übersetzt.

Er koordiniert IT, Recht, Fachabteilungen und Geschäftsführung.

Starte mit einer KI-Inventur, klassifiziere die eingesetzten Tools

nach Risikoklassen und etabliere eine verbindliche AI Policy.

So reduzierst du Haftungsrisiken und schaffst Rechtssicherheit.

Eine AI Policy definiert erlaubte Tools, den Umgang mit Daten,

Transparenzpflichten und Human-in-the-loop-Regeln.

Sie zeigt Aufsichtsbehörden, dass du deiner Organisationspflicht

aktiv nachkommst.

Im Gegenteil: Klare KI-Governance schafft Vertrauen,

beschleunigt sichere Innovation und schützt dich

vor Bußgeldern, Reputationsschäden und persönlicher Haftung.

Das unsichtbare Risiko: Was ist Schatten-KI wirklich?

Schatten-KI entsteht im Vakuum zwischen technologischer Innovation und veralteten Unternehmensrichtlinien. Das Paradoxe: Deine Mitarbeitenden handeln meist in bester Absicht. Sie wollen keine Sicherheitsbarrieren durchbrechen, sondern Prozesse beschleunigen. Sie nutzen private Accounts für ChatGPT, Gemini oder DeepL, um Präsentationen zu strukturieren, Code zu debuggen oder sensible E-Mails zu übersetzen.

Das Problem: Die unsichtbare Datenabwanderung. Diese Nutzung findet in einem völlig ungeschützten Raum statt. Ohne Verträge zur Auftragsverarbeitung (AVV) und ohne technische Absicherung (z.B. API-Sperren für Training) werden deine Unternehmensdaten zum Allgemeingut der KI-Anbieter.

Keine Kontrolle: Du weißt nicht, welche Daten das Haus verlassen.

Keine Sicherheit: Private Accounts bieten keine Enterprise-Schutzwälle.

Kein Urheberrecht: Werden KI-generierte Inhalte ungeprüft übernommen, drohen rechtliche Grauzonen beim Schutz deines geistigen Eigentums.

Aus einer vermeintlich harmlosen Arbeitserleichterung wird so über Nacht ein massives Compliance-Leck, das bei der nächsten Prüfung durch Aufsichtsbehörden direkt auf deinen Schreibtisch zurückfällt.

Haftung & Verantwortung bei Schatten-KI

Geschäftsführer – Haftung & Verantwortung bei Schatten-KI

Als Geschäftsführer trägst du die Gesamtverantwortung für Organisation,

Compliance und Risikomanagement deines Unternehmens.

Mit dem Einsatz von KI – auch in Form von Schatten-KI –

rückt deine persönliche Haftung stärker denn je in den Fokus.

Der EU AI Act macht dich rechtlich zum Betreiber aller im Unternehmen

eingesetzten KI-Systeme – unabhängig davon, ob diese offiziell eingeführt

oder von Mitarbeitenden eigenständig genutzt werden.

Fehlende Governance wird damit schnell zu einem persönlichen Risiko.

Verantwortung für Aufbau einer wirksamen KI-Governance-Struktur

Sicherstellung von DSGVO-, AI-Act- und Compliance-Konformität

Vermeidung von Organisationsverschulden nach § 43 GmbHG

Schutz des Unternehmens und des privaten Haftungsvermögens

Transparenz-Check Übersicht aller genutzten KI-Tools vorhanden?

Betreiber-Check (EU AI Act) Betreiberrolle rechtlich verstanden?

Hochrisiko-Check HR-, Scoring- oder Controlling-KI geprüft?

DSGVO- & Daten-Check Daten-Ampel klar definiert?

Governance-Check AI Policy vorhanden?

Organisationspflicht Nachweisbare Governance?

Rollen-Check AI Compliance Officer definiert?

🚦 Live-Auswertung

ROT

Akutes Haftungsrisiko

GELB

Governance-Lücken

GRÜN

Gute KI-Governance

Die neue Rechtslage: Warum Abwarten keine Option mehr ist

Die Schonfrist ist vorbei. Seit dem vollständigen Inkrafttreten der maßgeblichen Teile des EU AI Acts im Jahr 2025 ist die regulatorische Landschaft für KI in Stein gemeißelt. Was früher als Grauzone galt, ist heute ein klar definiertes Rechtsfeld. Wer heute noch behauptet, von der KI-Nutzung seiner Mitarbeitenden nichts zu wissen, agiert nach den aktuellen Maßstäben der Aufsichtsbehörden grob fahrlässig.

Der AI Act als Haftungsbeschleuniger

Die Verordnung teilt KI-Systeme in Risikoklassen ein. Das Tückische: Sobald ein KI-System in deinem Unternehmen eingesetzt wird, giltst du rechtlich als Betreiber. Es spielt keine Rolle, ob du die Lizenz gekauft hast oder ob ein Werkstudent ein Gratis-Tool nutzt.

Besonders kritisch wird es bei sogenannten Hochrisiko-KI-Systemen. Dazu gehören fast alle Anwendungen, die in die Grundrechte von Menschen eingreifen:

Personalwesen: KI zur Sortierung von Lebensläufen oder zur Bewertung der Arbeitsleistung.

Finanzwesen: Systeme zur Kreditwürdigkeitsprüfung.

Zugang zu Leistungen: KI-basierte Kundenbewertungen (Scoring).

Wenn solche Systeme unkontrolliert als Schatten-KI in deinem Haus laufen, verletzt du direkt die strengen Auflagen für Risikomanagement, technische Dokumentation und menschliche Aufsicht.

Das finanzielle Damoklesschwert

Die Sanktionen sind drakonisch. Verstöße gegen den AI Act können Bußgelder von bis zu 35 Millionen Euro oder 7 % des weltweiten Jahresumsatzes nach sich ziehen. Für dich als Geschäftsführer bedeutet das: Ein Ignorieren der Schatten-KI ist keine Nachlässigkeit mehr, sondern ein existenzbedrohendes Risiko für die Gesellschaft.

Die doppelte Haftungsfalle für die Geschäftsführung

Du haftest nicht nur gegenüber der Aufsichtsbehörde, sondern stehst an zwei Fronten unter Beschuss.

1. Daten-Exfiltration und der Verlust von IP

Wenn Mitarbeitende Firmengeheimnisse in eine öffentliche KI eingeben, verlassen diese Daten deinen Kontrollbereich. Viele KI-Modelle nutzen die Eingaben (Prompts), um ihre Algorithmen weiter zu trainieren.

DSGVO-Verstöße: Personenbezogene Kundendaten landen auf Servern außerhalb der EU.

IP-Verlust: Deine Strategiepapiere oder Produktdetails werden Teil des globalen Wissensschatzes des KI-Anbieters.

Urheberrecht: Werden KI-generierte Inhalte ohne Prüfung verwendet, riskierst du teure Abmahnungen wegen Urheberrechtsverletzungen.

2. Das Organisationsverschulden (§ 43 GmbHG)

Als Geschäftsführer bist du zur „Sorgfalt eines ordentlichen Geschäftsmannes“ verpflichtet. Wenn du weißt (oder wissen müsstest), dass KI im Unternehmen genutzt wird, aber keine Governance-Strukturen schaffst, handelst du fahrlässig. In diesem Fall greift die Durchgriffshaftung: Du könntest bei schweren Fehlern der KI persönlich mit deinem Privatvermögen haften, weil du die erforderliche Organisation und Überwachung unterlassen hast.

Beweislast und Haftungsregeln bei KI-Schäden

Auf EU‑Ebene wurde mit der vorgeschlagenenKI‑Haftungsrichtlinie (Artificial Intelligence Liability Directive, AILD)ein eigenständiger Rahmen für zivilrechtliche Haftung bei KI‑Schäden diskutiert. Ziel dieses Entwurfs war es, Geschädigten den Zugang zu Beweismitteln zu erleichtern und in bestimmten Konstellationen eine widerlegliche Vermutung für den Kausalzusammenhang zwischen Pflichtverstoß und Schaden einzuführen, insbesondere wenn Dokumentations‑ und Sorgfaltspflichten verletzt wurden.

Politisch ist allerdings offen,ob und in welcher Schärfediese Haftungsmechanismen tatsächlich umgesetzt werden; der ursprüngliche AILD‑Vorschlag wurde zwischenzeitlich zurückgenommen bzw. grundlegend überarbeitet und es ist eher nicht damit zu rechnen, dass die ursprünglich sehr weitreichenden Beweislastregeln 1:1 in geltendes Recht übergehen.

Schatten-KI & EU AI Act – Haftungsrisiken für Geschäftsführer

Risikobereich

Konsequenz für dich als Geschäftsführer

Betreiberrolle nach EU AI Act

Du giltst rechtlich als Betreiber jedes eingesetzten KI-Systems –

auch wenn ein Mitarbeitender ein kostenloses Tool ohne Freigabe nutzt.

Hochrisiko-KI

KI-Systeme in HR, Controlling, Scoring oder Leistungsbewertung

unterliegen strengen Auflagen zu Risikomanagement,

Dokumentation und menschlicher Aufsicht.

Pflichtverletzungen

Fehlende Risikoanalyse, keine technische Dokumentation

und kein Human-in-the-loop führen direkt zu

Verstößen gegen den EU AI Act.

Bußgelder

Sanktionen von bis zu 35 Mio. € oder 7 % des weltweiten

Jahresumsatzes sind möglich – auch bei fahrlässigem Handeln.

DSGVO-Verstöße

Personenbezogene Daten in KI-Systemen ohne AVV

oder EU-konforme Verarbeitung führen zu

zusätzlichen Datenschutz-Bußgeldern.

Persönliche Haftung

Fehlende KI-Governance kann als

Organisationsverschulden (§ 43 GmbHG)

gewertet werden – mit persönlicher Haftung.

Dein Weg aus der Haftung: Strategische Governance

Die Lösung ist nicht das Verbot – Verbote führen nur zu noch mehr Schatten-Aktivitäten. Die Lösung ist ein strukturierter Rahmen, der Innovation ermöglicht und Haftung minimiert.

Der AI Compliance Officer (AI-CO) als Rettungsanker

Du brauchst eine zentrale Rolle, die zwischen der IT, der Rechtsabteilung und der Geschäftsführung vermittelt. Der AI Compliance Officer ist kein Programmierer. Er ist ein Governance-Manager. Er sorgt dafür, dass die regulatorischen Anforderungen des AI Acts in den Arbeitsalltag übersetzt werden.

Wichtig für dich: Die Benennung eines AI-CO ist dein stärkstes Signal für aktive Compliance. Im Falle einer Prüfung durch die Aufsichtsbehörden dient die Etablierung dieser Rolle als direkter Entlastungsbeweis (Exkulpation). Du dokumentierst damit schwarz auf weiß, dass du deiner Überwachungspflicht als Geschäftsführer nachkommst und das Risiko nicht ignorierst.

Schritt 1: Die KI-Inventur

Du kannst nicht managen, was du nicht kennst. Starte einen Prozess zur Erfassung aller genutzten Systeme.

Nutze ein standardisiertes KI-Inventar (z. B. auf Excel-Basis).

Erfasse: Welches Tool? Wer nutzt es? Welche Daten fließen hinein? Welchem Zweck dient es?

Vergleiche dies mit Art. 6 des AI Acts, um die Risikoklasse zu bestimmen.

Schritt 2: Die Risiko-Klassifizierungs-Matrix

Nicht jedes Tool ist gefährlich. Ein Tool, das nur Marketing-Slogans für Turnschuhe schreibt, ist unbedenklich. Ein Bot, der über die Bonus-Zahlungen deiner Angestellten mitentscheidet, ist Hochrisiko. Erstelle eine Matrix, mit der deine Fachabteilungen selbstständig prüfen können, in welche Kategorie ihr Wunsch-Tool fällt. Das nimmt den Druck von der IT und schafft Klarheit.

Schritt 3: Die verbindliche AI Policy

Ersetze das „Vielleicht“ durch ein klares „So machen wir es“. Eine gute AI Policy sollte folgende Punkte enthalten:

Whitelist: Welche Tools (z. B. Enterprise-Versionen von Copilot) sind erlaubt?

Daten-Ampel: Was darf rein? (Grün: Öffentliche Texte; Gelb: Interna ohne Personenbezug; Rot: Kundendaten, Bilanzen).

Transparenzgebot: KI-generierte Ergebnisse müssen als solche gekennzeichnet werden.

Human-in-the-loop: Kein KI-Ergebnis darf ungeprüft an Kunden oder Behörden gehen.

Praxis-Case: Die 500.000-Euro-Halluzination

Die Situation: Ein Senior-Projektleiter in einem mittelständischen Unternehmen möchte Zeit sparen. Für ein komplexes internationales Infrastruktur-Angebot nutzt er seinen privaten ChatGPT-Account, um die umfangreichen Vertragsbedingungen und Kalkulationsgrundlagen zusammenzufassen und auf Inkonsistenzen zu prüfen.

Der Vorfall: Die KI unterliegt einer sogenannten „Halluzination“: Sie übersieht eine versteckte Pönale-Klausel (Vertragsstrafe) bei Lieferverzug und gibt stattdessen aus, dass die Haftung gedeckelt sei. Der Projektleiter verlässt sich auf die Zusammenfassung, das Angebot wird abgegeben und der Auftrag gewonnen.

Die Folgen:

Finanzieller Schaden: Durch Lieferengpässe wird die Klausel schlagend. Das Unternehmen muss 500.000 € Strafe zahlen, die bei korrekter Kalkulation im Preis inkludiert oder wegverhandelt worden wäre.

Haftung der Geschäftsführung: Da das Tool „Schatten-KI“ war, gab es keine technische Dokumentation und kein Vier-Augen-Prinzip (Human-in-the-loop). Die Gesellschafter werfen dem Geschäftsführer Organisationsverschulden vor: Es gab keine Policy, die die Nutzung privater KI-Tools für geschäftskritische Kalkulationen untersagte.

Datenschutz: Da der Projektleiter auch Namen von Ansprechpartnern und interne Preislisten hochgeladen hat, leitet die Datenschutzbehörde zusätzlich ein Bußgeldverfahren wegen unzulässiger Datenübermittlung in ein Drittland ein.

Das Learning: Ohne eine AI Policy und ein KI-Inventar wäre dieser Vorfall vermeidbar gewesen. Mit einer klaren Regelung hätte der Projektleiter ein internes, abgesichertes System nutzen müssen, bei dem die finale menschliche Prüfung zwingend vorgeschrieben ist.

Unternehmensrichtlinie zur Nutzung von Künstlicher Intelligenz (AI Policy)

Status: Muster-Vorlage (Stand: Februar 2026) Geltungsbereich: Alle Mitarbeitenden, Freelancer und externen Dienstleister der

[Unternehmensname].

1. Präambel

Künstliche Intelligenz (KI) ist ein zentraler Baustein für die zukünftige Wettbewerbsfähigkeit

der [Unternehmensname]. Diese Richtlinie regelt den verantwortungsvollen Einsatz

von KI-Tools, um rechtliche Risiken – insbesondere aus dem EU AI Act und der DSGVO –

zu minimieren sowie Geschäftsgeheimnisse und personenbezogene Daten zu schützen.

2. KI-Whitelist (Erlaubte Werkzeuge)

Es dürfen ausschließlich KI-Anwendungen genutzt werden, die durch die IT-Abteilung

und den AI Compliance Officer (AI-CO) freigegeben wurden.

Zugelassene Tools: z. B. Microsoft 365 Copilot (Enterprise), ChatGPT Enterprise, interne KI-Instanzen.

Verbotene Tools: Private Accounts, nicht autorisierte Gratis-Tools und jede Form von Schatten-KI.

3. Daten-Ampel (Was darf in die KI?)

Status

Datenkategorie

Erlaubte Aktion

GRÜN

Öffentlich verfügbare Daten, allgemeine Marketingtexte, Code-Fragmente ohne Kernlogik

Uneingeschränkte Nutzung in freigegebenen Tools

GELB

Interne Protokolle, Projektpläne ohne Kundenbezug, Strategieentwürfe

Nur in Enterprise-Instanzen mit vertraglich zugesichertem Datenschutz

Kennzeichnung: Alle KI-erzeugten Inhalte, die an Externe gehen,

sind als „KI-generiert“ oder „KI-unterstützt“ zu kennzeichnen.

Keine Automatisierung ohne Aufsicht:

KI-Ergebnisse dürfen niemals ungeprüft verwendet werden.

5. Human-in-the-Loop-Prinzip

Jeder Mitarbeitende trägt die volle Verantwortung für unter KI-Unterstützung

erstellte Arbeitsergebnisse.

Prüfung von Fakten, Berechnungen und rechtlichen Inhalten auf Richtigkeit

Bewusstsein für mögliche Halluzinationen von KI-Systemen

Ungeprüfte Übernahme gilt als Verstoß gegen die interne Sorgfaltspflicht

6. Meldepflicht bei Sicherheitsvorfällen

Werden versehentlich schutzwürdige Daten (Kategorie ROT) in eine KI eingegeben,

ist dies unverzüglich dem AI Compliance Officer oder dem Datenschutzbeauftragten

zu melden, um geeignete Gegenmaßnahmen einzuleiten.

7. Sanktionen

Verstöße gegen diese Richtlinie können arbeitsrechtliche Konsequenzen

nach sich ziehen und bei Bußgeldern nach dem EU AI Act

zu Regressforderungen führen.

Unterschrift Geschäftsführung

Ort, Datum

Hinweis: Diese Muster-Vorlage dient der Veranschaulichung und muss vor der Implementierung auf die spezifische IT-Infrastruktur und Rechtslage deines Unternehmens angepasst werden.

Praktische Werkzeuge für die Umsetzung

Um die Theorie in die Praxis umzusetzen, solltest du auf bewährte Toolbox-Ansätze setzen. Ein „S+P-Toolbox-Ansatz“ hilft dir dabei, das Rad nicht neu zu erfinden.

AI-Policy-Muster: Nutze Vorlagen, die bereits auf die rechtlichen Besonderheiten von DSGVO und AI Act abgestimmt sind.

Lieferanten-Checkliste: Wenn du neue Software kaufst, muss dein Einkauf prüfen, ob der Anbieter die Anforderungen des AI Acts erfüllt (technische Dokumentation, Audit-Fähigkeit).

Schulungsprogramme: Deine Mitarbeitenden müssen verstehen, warum sie ihre privaten Accounts nicht nutzen dürfen. Nur durch Bildung reduzierst du das Risiko von Anwendungsfehlern.

Schatten-KI ist weit mehr als ein IT-Problem. Es ist eine Frage deiner persönlichen Haftung und der Zukunftsfähigkeit deines Unternehmens. Wenn du die Zügel jetzt in die Hand nimmst, verwandelst du ein unkontrolliertes Risiko in einen rechtssicheren Innovationsprozess.

Indem du einen AI Compliance Officer einsetzt und klare Leitplanken durch ein KI-Inventar und eine AI Policy setzt, schützt du dich vor Bußgeldern und nutzt das volle Potenzial der künstlichen Intelligenz – ohne dabei den Boden unter den Füßen zu verlieren.

Was ist dein nächster Schritt? Möchtest du, dass ich dir einen Entwurf für eine erste AI Policy erstelle, die du direkt an deine Abteilungsleiter schicken kannst, oder soll ich dir eine Checkliste für die KI-Inventur ausarbeiten?

Strukturierte Darstellung des AI Act (nicht amtlich, aber auf Basis des Amtsblatts, sehr gut zitierbar als Sekundärquelle) Übersicht, Artikelstruktur, Risikoklassen, Zeitplan. Link:https://artificialintelligenceact.eu/the-act/

AI Act als zweisprachige (EN/DE) Website Praktische Parallelansicht der Rechtsnorm (kein Amtsblatt, aber als Arbeitstext nutzbar). Link:https://ai-act-law.eu

BaFin – Orientierungshilfe und Aufsichtssicht zu KI

BaFin – Orientierungshilfe zu IKT‑ und KI‑Risiken (Governance, Risikomanagement, Modellrisiken; meist im Kontext MaRisk/BAIT/ZAIT relevant.) Zentraler Einstieg in BaFin‑Dokumente zu KI‑bezogenen IKT‑Risiken: https://www.bafin.de

(Hinweis: Die konkrete BaFin‑„Orientierungshilfe zu KI“ wird regelmäßig im BaFin‑Journal / unter „Fachinformationen – IT‑Aufsicht“ verlinkt; für den Fachartikel können Sie über die BaFin‑Suche „Orientierungshilfe künstliche Intelligenz“ recherchieren und den konkreten PDF‑Link einfügen.)

EBA – Risikoanalysen zu neuen Technologien inkl. KI‑Risiken (ML/TF‑Risiken, KI‑betrug) EBA Opinion on ML/TF risks in the EU’s financial sector (wird alle zwei Jahre aktualisiert; enthält KI‑bezogene Passagen zu Betrug / RegTech‑Risiken): https://www.eba.europa.eu/eba-risk-assessment-and-data

(Spezifische EBA‑Leitlinien nur zu „KI“ existieren aktuell nicht als eigenständige Guideline; die EBA verweist auf Nutzung bestehender Governance‑/IKT‑Rahmen auch für KI‑Systeme. )

Bundesregierung / BMI / BMWK – nationale KI‑Strategie und Regulierung

Informationsportal der Bundesregierung zur digitalen Verwaltung / Recht (u. a. KI, Daten, Cyber‑Sicherheit) Zentraler Einstieg zu digital‑ und KI‑relevanten Rechtsinformationen: https://www.digital-made-in.de

S+P C.O.R.E.

Strategische Exzellenz auf C-Level erfordert kontinuierliche Orientierung. Damit du nach deinem Lehrgang nicht allein gelassen wirst, haben wir S+P C.O.R.E. entwickelt.

S+P Mehrwert-Garantie: Dein Wissens-Vorsprung für 2026

Jede Buchung eines S+P Seminars beinhaltet automatisch den kostenfreien Zugang zum quartalsweisen S+P C.O.R.E. Executive Update. Warum? Weil wir wissen, dass die regulatorische Welt nicht stillsteht. Wir halten dein Wissen aktuell – garantiert.

Dein Mehrwert mit S+P C.O.R.E.

Fokusbereich

Dein konkreter Mehrwert

Compliance

Sicherheit im Handeln:

Einordnung aktueller Anforderungen (z. B. DORA / NIS 2, EU AI Act, ESG, Compliance),

damit du genau weißt, was für Haftung und Praxis tatsächlich relevant ist.

Optimization

Effizienz statt Bürokratie:

Umsetzung regulatorischer Vorgaben mit smarten Prozessen,

geeigneten Tools und effizienten Outsourcing-Strukturen.

Regulatory

Frühwarnsystem nutzen:

Strukturierte Bewertung neuer Aufsichtsschwerpunkte und

regulatorischer Trends, bevor sie zum akuten Handlungsdruck werden.

Exchange

Vorsprung durch Dialog:

Austausch im geschützten Raum mit Fach- und Führungskräften

auf Augenhöhe – mit praxiserprobten Lösungsansätzen aus dem Kreis deiner Peers.

Bekannt aus

S+P als Fachexperte in den Medien – Governance & Haftung für Geschäftsführer

Im Finanzwesen bezeichnet Forbearance (deutsch: „Stundung“ oder „Entgegenkommen“) spezifische Maßnahmen, die Kreditinstitute ergreifen, wenn sich bei Kreditnehmern finanzielle Schwierigkeiten abzeichnen oder bereits eingetreten sind.

Das primäre Ziel dieser Maßnahmen ist es, die Zahlungsfähigkeit des Kreditnehmers (Schuldners) zu erhalten oder wiederherzustellen und einen drohenden Kreditausfall (Default) abzuwenden.

Forbearance-Maßnahmen sind ein zentrales Instrument im risikobewussten Kreditmanagement (Intensivbetreuung) und werden durch europäische (EBA) und nationale (BaFin/MaRisk) Vorgaben streng reguliert.

Typische Forbearance-Maßnahmen im Überblick

Wenn ein Kreditnehmer in Schwierigkeiten gerät, kann das Institut ihm mit folgenden Zugeständnissen entgegenkommen. Diese Zugeständnisse führen dazu, dass der Kredit als „gestundet“ (Forbearance Exposure – FBE) klassifiziert wird:

Maßnahme

Beschreibung

Tilgungsaussetzung

Vorübergehende Aussetzung der Rückzahlung des Kreditbetrags, um finanzielle Entlastung zu schaffen.

Zinssenkung

Reduzierung des Zinssatzes, um die laufende Belastung für den Kreditnehmer zu verringern.

Laufzeitverlängerung

Verlängerung der Kreditlaufzeit, um die monatlichen Rückzahlungsbeträge zu senken.

Forderungsverzicht

Verzicht auf einen Teil der ausstehenden Forderung durch das Kreditinstitut.

EBA-Leitlinien

Vorgaben der EBA zur Handhabung von notleidenden und gestundeten Krediten (NPEs und FBEs), inkl. 5%-Schwellenwert und SREP-Prüfung.

Der regulatorische Rahmen: EBA-Leitlinien für NPEs und FBEs

NPE (Non-Performing Exposure): Ein notleidender Kredit, bei dem der Schuldner z.B. mehr als 90 Tage in Verzug ist.

FBE (Forbearance Exposure): Ein Kredit, bei dem Forbearance-Maßnahmen gewährt wurden.

Das Hauptziel der EBA ist es, die Stabilität der Bankbilanzen durch eine nachhaltige Reduktion von NPEs zu sichern.

Schwellenwert und Risikomanagement (NPL-Quote)

Ein wesentlicher Punkt der EBA-Leitlinien ist die Etablierung eines Schwellenwerts von 5 % für die NPL-Quote (Netto-Quote notleidender Kredite). Dies ist kein „Zielwert“, sondern ein prudenzialer Rahmen:

Überschreitet ein Institut diese 5 %-Schwelle, erwarten die Aufsichtsbehörden (BaFin/Bundesbank) eine detaillierte NPE-Strategie sowie verschärfte Governance- und Betriebsvereinbarungen zur Reduktion der Ausfälle.

Aufsichtliche Bewertung (SREP)

Die EBA-Leitlinien betonen, dass Forbearance-Maßnahmen nachhaltig („viable“) sein müssen. Sie dürfen nicht nur gewährt werden, um einen Ausfall künstlich zu verschieben, sondern müssen darauf abzielen, die Rückzahlungsfähigkeit des Kreditnehmers langfristig wiederherzustellen.

Die Effektivität des NPE- und Forbearance-Managements eines Instituts wird von den zuständigen Behörden im Rahmen des Aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) bewertet.

Umsetzung in Deutschland: Relevanz für die MaRisk

Die EBA-Leitlinien zu NPEs und Forbearance wurden direkt in die deutschen Mindestanforderungen an das Risikomanagement (MaRisk) überführt (insbesondere in den Modulen BTO 1.2.5 und BTO 2.2.4 der letzten Novellen).

Für Chief Risk Officer und die Interne Revision bedeutet dies:

Pflicht zur Früherkennung: Institute müssen über wirksame Frühwarnsysteme verfügen, um finanzielle Schwierigkeiten bei Schuldnern (und damit den Bedarf an Forbearance) rechtzeitig zu erkennen.

Pflicht zur NPE-Strategie: Institute mit erhöhten NPE-Quoten (über 5 %) müssen der BaFin eine detaillierte Strategie zum Abbau vorlegen.

Prozessanforderungen: Die MaRisk fordern klare Prozesse für die Gewährung, Überwachung und Risikobewertung von Forbearance-Maßnahmen und notleidenden Krediten.

Aufsichtlicher Forbearance‑Rahmen: EBA‑Leitlinien, MaRisk und neue EZB‑Leitlinie (EU) 2025/2595

Mit der Leitlinie (EU) 2025/2595 (EZB/2025/40) wird der bereits aus den EBA‑Leitlinien zu notleidenden und gestundeten Risikopositionen bekannte Fokus auf ein stringentes NPE‑ und Forbearance‑Management nun ausdrücklich auch für weniger bedeutende Institute im SSM geschärft.

Die nationalen Aufseher müssen künftig auf Basis von Artikel 47c CRR systematisch prüfen, ob die Risikovorsorge für NPE – einschließlich Forbearance‑Engagements – angemessen ist und die Ergebnisse in den SREP einfließen lassen, sodass unzureichende Deckung in aufsichtliche Maßnahmen (z. B. zusätzliche Eigenmittelanforderungen oder qualitative Vorgaben) münden kann.

Für Institute mit NPL‑Quoten ab 5 % entsteht damit neben den bereits in den MaRisk verankerten Pflichten zur NPE‑Strategie und Forbearance‑Policy ein zusätzlicher, europäisch harmonisierter Erwartungsrahmen zur Reduktion von Altbeständen und zur frühzeitigen, datenbasierten Steuerung von Stundungsentscheidungen.

Fazit

Forbearance ist ein notwendiges Instrument im Kreditmanagement, um auf Zahlungsschwierigkeiten von Kunden zu reagieren. Gleichzeitig ist es ein hochregulierter Bereich. Die EBA-Leitlinien und die MaRisk setzen einen strengen Rahmen, um sicherzustellen, dass diese Maßnahmen nachhaltig sind und Risiken in den Bankbilanzen transparent gesteuert werden.

Bleib auf dem neuesten Stand der MaRisk

Forbearance ist ein notwendiges Instrument im Kreditmanagement, um auf Zahlungsschwierigkeiten von Kunden zu reagieren. Gleichzeitig ist es ein hochregulierter Bereich. Die EBA-Leitlinien und die MaRisk setzen einen strengen Rahmen, um sicherzustellen, dass diese Maßnahmen nachhaltig sind und Risiken in den Bankbilanzen transparent gesteuert werden.

Forbearance (deutsch: „Stundung“ oder „Entgegenkommen“) bezeichnet Maßnahmen eines

Kreditinstituts, die greifen, wenn ein Kreditnehmer in finanzielle Schwierigkeiten gerät.

Ziel ist es, die Zahlungsfähigkeit des Kunden wiederherzustellen, indem Kreditkonditionen

temporär oder dauerhaft angepasst werden – um einen Ausfall zu vermeiden.

NPE (Non-Performing Exposure): Notleidende Kredite, z. B. mit über 90 Tagen Verzug

oder wenn der Rückfluss ohne Sicherheitenverwertung als unwahrscheinlich gilt.

FBE (Forbearance Exposure): Kredite, bei denen Zugeständnisse bzw.

Forbearance-Maßnahmen gewährt wurden. Ein FBE kann gleichzeitig ein NPE sein – muss aber nicht.

Die 5-%-Schwelle ist ein aufsichtlicher Orientierungswert. Wird sie überschritten, greift

ein strengerer prudenzieller Rahmen. Die Aufsicht (BaFin/Bundesbank) erwartet dann eine

dedizierte NPE-Strategie, verstärkte Governance-Strukturen und wirksame Maßnahmen

zum aktiven Abbau des Bestands notleidender Kredite.

ESG-Risiken effektiv bewerten (MaRisk 7.0) Auch Forbearance-Entscheidungen werden zunehmend von ESG-Faktoren beeinflusst. Erfahre, wie du diese Risiken in die Kreditbewertung integrierst.

Neue MaRisk 6.0 & Umsetzung der NPE-Guidelines Die regulatorische Basis: Wie die EBA-Leitlinien zu notleidenden Krediten (NPE) und Forbearance in deutsches Recht (MaRisk) überführt wurden.

Neuer Leitfaden zur Risikotragfähigkeit Kreditausfälle und Forbearance belasten das Eigenkapital. Lies hier, wie du die Risikotragfähigkeit (ICAAP) korrekt berechnest und steuerst.

Weiterführende Quellen

Die aufsichtsrechtlichen Anforderungen zur Behandlung notleidender Risikopositionen (NPE) ergeben sich insbesondere aus dem europäischen Aufsichtsrahmen der EZB, der Capital Requirements Regulation (CRR) sowie den Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA). Auf nationaler Ebene erfolgt die Umsetzung und Konkretisierung über die MaRisk der BaFin und die dazugehörigen Erläuterungen der Deutschen Bundesbank.

EU / EZB:

Leitlinie (EU) 2025/2595 der Europäischen Zentralbank vom 10. Dezember 2025 –

EUR-Lex-Dokument

(inkl. PDF-Version:

EZB-PDF [PDF])

EU:

Verordnung (EU) Nr. 575/2013 (CRR), insbesondere Art. 47c (Mindestdeckung für NPE), Art. 36 Abs. 1 Buchst. m sowie Art. 469a (Übergangsregelungen)

EU:

Richtlinie 2013/36/EU (CRD IV), insbesondere Art. 97 (SREP) und Art. 104 (aufsichtliche Maßnahmen)

EBA:

Leitlinien zum Management notleidender und gestundeter Risikopositionen (EBA/GL/2018/06) –

EBA-Seite

EBA:

Pressemitteilung zur Veröffentlichung der finalen Leitlinien zu NPE und Forbearance –

EBA-Pressemitteilung

BaFin:

Rundschreiben 06/2024 (BA) – Mindestanforderungen an das Risikomanagement (MaRisk), 29.05.2024 –

PDF-Version [PDF]

Deutsche Bundesbank:

MaRisk-Erläuterungen zum Rundschreiben 06/2024 (BA) – Mindestanforderungen an das Risikomanagement, 29.05.2024 –

PDF-Dokument [PDF]

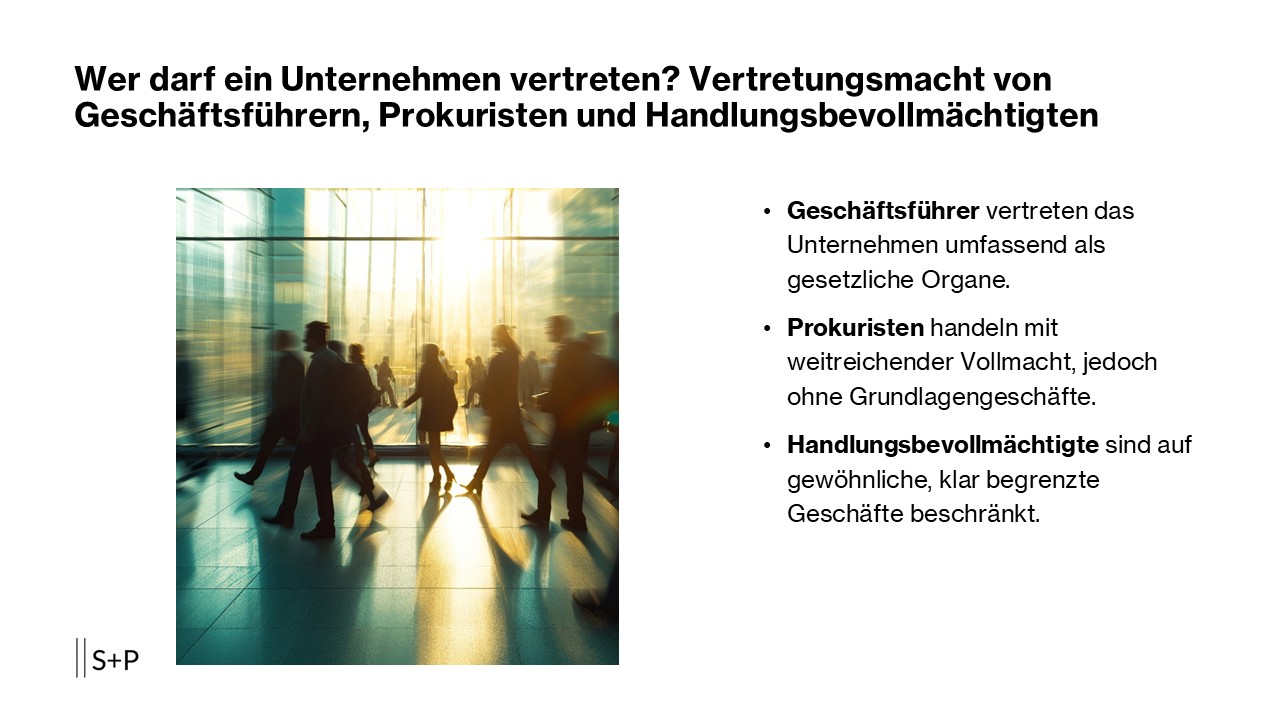

Vertretungsmacht von Geschäftsführern, Prokuristen und Handlungsbevollmächtigten im Handels- und Gesellschaftsrecht

Wer darf ein Unternehmen rechtswirksam vertreten – und wie weit reicht diese Befugnis tatsächlich?

Diese Frage ist im Handels- und Gesellschaftsrecht von zentraler Bedeutung und zugleich eine häufige Quelle von Haftungs- und Compliance-Risiken.

Geschäftsführer, Prokuristen und Handlungsbevollmächtigte verfügen jeweils über unterschiedliche Formen der Vertretungsmacht, die sich im Umfang, in der gesetzlichen Grundlage, in der Publizität sowie in den Haftungs- und Kontrollpflichten erheblich unterscheiden. Fehler bei der Zuordnung oder Überschreitung von Befugnissen können zur Unwirksamkeit von Rechtsgeschäften, zu persönlicher Haftung oder zu gravierenden Compliance-Verstößen führen.

Der folgende Fachartikel gibt einen systematischen Überblick über die Vertretungsmacht von Geschäftsführern, Prokuristen und Handlungsbevollmächtigten. Im Fokus stehen

die rechtlichen Unterschiede, die Eintragungspflichten im Handelsregister,

die Grenzen der jeweiligen Vollmacht sowie

die praktischen Auswirkungen für Unternehmenspraxis, Governance und Compliance.

Die wirksame Ausgestaltung von Vertretungs- und Geschäftsführungsbefugnissen ist ein Schlüsselthema moderner Corporate Governance in Kapital- und Personengesellschaften. Für die Praxis bedeutsam ist insbesondere das Zusammenspiel von Geschäftsführern, Prokuristen und Handlungsbevollmächtigten, da es die rechtlich zulässigen Kompetenzen, die Haftungsrisiken und die interne Kontrollarchitektur des Unternehmens bestimmt.

Aus juristischer Sicht lassen sich drei Ebenen unterscheiden:

die gesetzliche Organstellung (z.B. Geschäftsführer einer GmbH),

die handelsrechtliche Prokura als „starke“ Form gewillkürter Vertretungsmacht,

die Handlungsvollmacht als flexibel gestaltbare, aber deutlich begrenzte Vollmacht.

Überblick der Vertretungsmacht

Funktion

Rechtsgrundlage

Umfang der Vertretungsmacht

Zeichnung

Geschäftsführer

GmbHG / AktG

Umfassend (nicht beschränkbar gegenüber Dritten)

–

Prokurist

§§ 48 ff. HGB

Umfassend (gesetzlich fixiert)

ppa.

Handlungsbevollmächtigter

§ 54 HGB

Gewöhnlicher Geschäftsbetrieb (eingeschränkt)

i. V. / i. A.

2. Geschäftsführer: Organstellung mit Gesamtverantwortung

Geschäftsführer von Kapitalgesellschaften (z.B. GmbH) sind gesetzliche Organe, deren Vertretungsbefugnis sich unmittelbar aus dem Gesetz und der Satzung/Gesellschaftsvertrag ergibt. Sie vertreten die Gesellschaft gerichtlich und außergerichtlich und tragen die Gesamtverantwortung für die ordnungsgemäße Geschäftsführung, einschließlich der Einhaltung öffentlich‑rechtlicher Pflichten (Steuerrecht, Insolvenzrecht, Aufsichtsrecht etc.).

2.1 Umfang der Organ- und Vertretungsmacht

Im Außenverhältnis ist die Vertretungsmacht von Geschäftsführern grundsätzlich unbeschränkt und unbeschränkbar; Beschränkungen im Gesellschaftsvertrag oder in einer Geschäftsordnung (z.B. Zustimmungsvorbehalte, Vier-Augen-Prinzip) wirken primär im Innenverhältnis. Typische Kompetenzen im Tagesgeschäft sind:

Abschluss aller Arten von Verträgen, soweit sie vom Unternehmensgegenstand gedeckt sind (Liefer- und Leistungsbeziehungen, Finanzierungsverträge, Miet- und Leasingverträge).

Personalhoheit, insbesondere der Abschluss und die Beendigung von Dienstverträgen mit Mitarbeitern und leitenden Angestellten, soweit keine gesellschafterbezogenen Vorbehalte bestehen.

Darüber hinaus trifft Geschäftsführer eine Pflicht zur Organisation des Unternehmens, einschließlich angemessener Delegation, Auswahl‑ und Überwachungspflichten gegenüber Prokuristen und sonstigen leitenden Mitarbeitern.

2.2 Pflichten und Haftungsrisiken

Geschäftsführer haben die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden und haften bei schuldhaften Pflichtverletzungen gegenüber der Gesellschaft für den verursachten Schaden. Zu den zentralen Pflichten gehören:

Einrichtung eines angemessenen Compliance‑ und Kontrollsystems, insbesondere bei Delegation von Aufgaben auf Prokuristen und Handlungsbevollmächtigte.

Insolvenzantragspflichten, Kapitalerhaltungsregeln, steuerliche Sorgfaltspflichten und Berichtspflichten gegenüber Gesellschaftern und Aufsichtsorganen.

In der Haftungspraxis ist entscheidend, ob die Delegation an nachgeordnete Funktionsträger fachgerecht organisiert, dokumentiert und kontrolliert wurde. Unterlässt die Geschäftsführung dies, greifen Organisations- und Überwachungshaftung – unabhängig davon, dass Prokuristen und Bevollmächtigte eigenständige Verantwortlichkeiten tragen.

Die Prokura ist eine besondere handelsrechtliche Vollmacht nach §§ 48 ff. HGB bzw. §§ 48 ff. UGB und kann nur von einem Kaufmann bzw. Unternehmer im Sinne des Unternehmensrechts ausdrücklich erteilt werden. Sie ist ins Handelsregister/Firmenbuch einzutragen und berechtigt zu allen Arten von gerichtlichen und außergerichtlichen Geschäften, die der Betrieb eines Handelsgewerbes mit sich bringt.

3.1 Umfang und Grenzen der Prokura

Im Grundsatz erfasst die Prokura alle typischen und auch außergewöhnlichen Geschäfte des Unternehmens, etwa:

Abschluss größerer Liefer‑ und Rahmenverträge, Kreditaufnahmen, Erwerb und Veräußerung beweglicher Wirtschaftsgüter, Personalentscheidungen.

Prozessführung, Abschluss von Vergleichen, Vertretung vor Behörden und Gerichten, soweit diese Geschäfte dem Betrieb des Unternehmens dienen.

Demgegenüber sind bestimmte Grundlagengeschäfte gesetzlich ausgenommen, etwa Änderungen der Firma oder des Unternehmensgegenstands, Satzungsänderungen, Kapitalmaßnahmen oder die Auflösung des Unternehmens. Grundstücksgeschäfte (Veräußerung/Belastung) bedürfen regelmäßig einer besonderen, ausdrücklich erteilten Ermächtigung, die über die „nackte“ Prokura hinausgeht.sp-unternehmerforum

3.2 Innenverhältnis, Delegation und Haftung

Im Innenverhältnis wird der Umfang der Prokura durch Dienstvertrag und Weisungen der Geschäftsführung konkretisiert (z.B. Betragsgrenzen, Vier‑Augen‑Prinzip, Zustimmungspflichten). Diese internen Beschränkungen sind Dritten gegenüber grundsätzlich unbeachtlich, solange eine unbeschränkte Prokura im Register eingetragen ist; sie entfalten jedoch erhebliche arbeits‑ und haftungsrechtliche Bedeutung.

Haftungsrechtlich gilt der Prokurist als gewillkürter Vertreter mit gesteigerten Sorgfaltsanforderungen:

Zivilrechtlich haftet er als Vollmachtnehmer für schuldhafte Pflichtverletzungen bei der Geschäftsbesorgung und für Verstöße gegen Weisungen.

In Österreich hat die jüngere Rechtsprechung anerkannt, dass Prokuristen bei Übernahme steuerlicher Agenden als Vertreter nach § 9 BAO persönlich für Abgabenschulden haften können, wenn sie ihre Pflichten schuldhaft verletzen.

Für Prokuristen entsteht damit eine Doppelrolle: Sie agieren einerseits als besonders „mächtige“ Stellvertreter im Außenverhältnis, andererseits als persönlich haftende Akteure, wenn sie interne Vorgaben oder öffentlich‑rechtliche Pflichten missachten.

4. Handlungsbevollmächtigter: flexible, aber begrenzte Vollmacht

Die Handlungsvollmacht ist eine gewillkürte Vollmacht nach § 54 HGB/UGB, die kein besonderes Registererfordernis kennt und sich auf die gewöhnlichen Geschäfte des Handelsgewerbes beschränkt. Sie kann ausdrücklich oder konkludent erteilt werden und ist in der Praxis das Standardinstrument zur Ausstattung mittlerer Führungsebenen oder spezialisierter Funktionsinhaber mit Vertretungsmacht.

4.1 Arten und Umfang der Handlungsvollmacht

Die Praxis unterscheidet typischerweise:

Generalhandlungsvollmacht: Ermächtigt zu allen gewöhnlichen Geschäften des Unternehmens, nicht aber zu außergewöhnlichen oder grundlegend strukturierenden Maßnahmen.

Arthandlungsvollmacht: Erfasst alle gewöhnlichen Geschäfte einer bestimmten Art, etwa den gesamten Einkauf, Verkauf oder das Personalwesen.

Spezialhandlungsvollmacht: Beschränkt auf ein einzelnes, konkret bezeichnetes Geschäft oder Projekt.

Anders als bei der Prokura kann der Umfang der Handlungsvollmacht durch die Parteien sehr granular gestaltet, erweitert oder einschränkt werden, solange die Vertretungsmacht für Dritte hinreichend erkennbar ist. Typischerweise ausgeschlossen sind Grundstücksgeschäfte, umfangreiche Kreditaufnahmen, Wechselverbindlichkeiten sowie Prozessvertretung, sofern sie nicht gerade zum typischen Geschäftsbild der Position gehören.

4.2 Bedeutung im Innenverhältnis und Haftung

Die Handlungsvollmacht dient der arbeitsteiligen Organisation, ohne das hohe Abstraktionsniveau der Prokura mit ihren Publizitätswirkungen zu entfalten. Für den Bevollmächtigten bestehen vertragliche Nebenpflichten, die sich aus Arbeitsvertrag und Vollmachtsabrede ergeben, insbesondere die Pflicht zur sorgfältigen Wahrnehmung der übertragenen Aufgaben und zur Beachtung von Weisungen.

Haftungsrechtlich unterliegt der Handlungsbevollmächtigte im Regelfall den Grundsätzen der Arbeitnehmerhaftung; bei entschuldbaren Fehlleistungen greift eine Haftungsmilderung, während grobe Fahrlässigkeit und Vorsatz zu voller Ersatzpflicht führen können. Die Geschäftsführung muss durch klare Aufgabenbeschreibungen, Vollmachtsdokumentation und Kontrollen sicherstellen, dass Handlungsbevollmächtigte ihre Grenzen kennen und einhalten.

Vertretungsmacht im Überblick: Geschäftsführer, Prokurist & Handlungsbevollmächtigter

Merkmal

Geschäftsführer

Prokurist

Handlungsbevollmächtigter

Rechtsnatur

Gesetzliches Organ (z. B. § 35 GmbHG)

Gewillkürter Vertreter mit Prokura (§§ 48 ff. HGB)

Gewillkürter Vertreter mit Handlungsvollmacht (§ 54 HGB)

Publizität

Eintragung als Organ im Handelsregister

Prokura zwingend ins Handelsregister einzutragen

Keine Registereintragung, ggf. interne Bekanntgabe

Umfang der Vertretungsmacht

Umfassende Vertretung der Gesellschaft, begrenzt durch Gesetz und Unternehmensgegenstand

Alle gerichtlichen und außergerichtlichen Handelsgeschäfte, keine Grundlagengeschäfte

Nur gewöhnliche Geschäfte des Gewerbes oder bestimmter Art

Grundstücksgeschäfte

Grundsätzlich möglich im Rahmen der Organmacht

Nur mit besonderer Ermächtigung

Typischerweise ausgeschlossen

Registerrechtliche Erklärungen

Zulässig (z. B. HR-Anmeldungen)

Grundsätzlich ausgeschlossen

Grundsätzlich ausgeschlossen

Innenbeschränkung

Durch Geschäftsordnung, Zustimmungskataloge etc.

Durch Weisungen und Dienstvertrag, nach außen meist unbeachtlich

Sehr flexibel durch interne Weisungen gestaltbar

Haftungsmaßstab

Sorgfalt eines ordentlichen Geschäftsmannes; Organhaftung

Gesteigerte Sorgfalt als Vollmachtnehmer; ggf. persönliche Haftung (z. B. Steuern)

Arbeitnehmerhaftung mit Mäßigungsgrundsätzen

Für die Governance‑Praxis ergeben sich daraus mehrere Kernpunkte:

Die Vergabe von Prokura schafft ein hohes Maß an Außenmacht und sollte deshalb eng mit der internen Geschäftsordnung und Risikostrategie verzahnt werden (Vollmachtmatrix, Zeichnungsrichtlinien).

Handlungsvollmachten sind das bevorzugte Instrument für operative Führungskräfte, da sie feinsteuerbar und haftungsrechtlich besser in die Arbeitnehmerstruktur integrierbar sind.

Geschäftsführer bleiben auch bei weitgehender Delegation „Herr des Systems“ und müssen Auswahl, Anleitung und Kontrolle ihrer Prokuristen und Bevollmächtigten in einem angemessenen Organisationsrahmen sicherstellen.

6. Compliance‑Empfehlungen für die Praxis

Aus Compliance‑Perspektive empfiehlt sich ein systematischer Ansatz zur Gestaltung von Geschäftsführungs- und Vertretungsbefugnissen. Dieser Ansatz sollte die rechtlichen Grenzen der jeweiligen Rolle berücksichtigen und zugleich die operationellen Anforderungen des Unternehmens abbilden.

Wesentliche Bausteine sind:

Vollmachtmatrix und Zeichnungsrichtlinie: Schriftliche Festlegung, wer in welchem Umfang zeichnungsberechtigt ist (Geschäftsführer, Prokurist, Handlungsbevollmächtigter) einschließlich Betragsgrenzen, Kollektivbindungen und Sonderkompetenzen.

Transparenz und Dokumentation: Konsistente Kommunikation der Prokura- und Vollmachterteilung an Mitarbeiter, Geschäftspartner und Banken sowie laufende Aktualisierung von Handelsregister/Firmenbuch und internen Verzeichnissen.

Delegations- und Kontrollkonzept: Nachvollziehbare Delegation von Aufgaben durch Geschäftsführer auf Prokuristen und Handlungsbevollmächtigte, verbunden mit regelmäßiger Überprüfung der getroffenen Regelungen.

Schulung und Sensibilisierung: Zielgruppenspezifische Schulungen für Organträger, Prokuristen und Handlungsbevollmächtigte zu Umfang, Grenzen und Haftungsrisiken ihrer Vertretungsmacht, einschließlich Fallstudien zu typischen „Overspending“‑ oder Kompetenzüberschreitungen.

Besonders in regulierten Branchen (Finanzdienstleister, regulierte Gewerbe) sollten zudem aufsichtsrechtliche Anforderungen an Fit & Proper, Funktionstrennung und Vier‑Augen‑Prinzip ausdrücklich in die Ausgestaltung der Vertretungsmacht einfließen. Auf diese Weise wird die formale Rechtslage zu Geschäftsführern, Prokuristen und Handlungsbevollmächtigten in ein konsistentes Governance‑ und Compliance‑System überführt, das sowohl den rechtlichen Rahmen wahrt als auch die operative Handlungsfähigkeit des Unternehmens sichert.

Wer Vertretungsbefugnisse trägt oder delegiert, sollte seine rechtlichen Grenzen und

persönlichen Haftungsrisiken genau kennen. Die passenden Weiterbildungen von S+P

unterstützen dich dabei, Governance- und Compliance-Anforderungen rechtssicher umzusetzen.

Rechtswirksam vertreten können gesetzliche Organe (z. B. Geschäftsführer einer GmbH) sowie gewillkürte Vertreter wie Prokuristen und Handlungsbevollmächtigte – jeweils im Rahmen ihrer gesetzlich oder vertraglich eingeräumten Vertretungsmacht.

Geschäftsführer handeln als gesetzliche Organe mit umfassender Vertretungsmacht. Prokuristen sind keine Organe, verfügen aber über eine sehr weitreichende handelsrechtliche Vollmacht, die alle Geschäfte des Handelsgewerbes umfasst – mit Ausnahme gesetzlich ausgeschlossener Grundlagengeschäfte.

Die Eintragung schafft Publizität und Vertrauensschutz für Dritte. Geschäftsführer und Prokuristen sind zwingend im Handelsregister einzutragen. Handlungsvollmachten sind nicht registerpflichtig und wirken primär im Innenverhältnis.

In der Regel nein. Innenbeschränkungen (z. B. Zustimmungsvorbehalte) wirken grundsätzlich nur intern. Im Außenverhältnis bleibt die im Register eingetragene Vertretungsmacht maßgeblich.

Prokuristen unterliegen gesteigerten Sorgfaltspflichten. Sie können bei Pflichtverletzungen zivilrechtlich haften und – bei Übernahme öffentlich-rechtlicher Aufgaben – auch persönlich, etwa im Steuerrecht oder bei Aufsichtsverstößen.

Die Handlungsvollmacht eignet sich für operative Führungskräfte und Spezialfunktionen. Sie ist flexibel gestaltbar, begrenzt auf gewöhnliche Geschäfte und haftungsrechtlich besser in die Arbeitnehmerstruktur integrierbar.

Eine Vollmachtmatrix sorgt für Transparenz, reduziert Haftungs- und Überschreitungsrisiken und ist ein zentraler Bestandteil eines wirksamen Governance- und Compliance-Systems – insbesondere bei Delegation.

Geschrieben von p547795 am . Veröffentlicht in Allgemein.

Die 4 Projektphasen im Projektmanagement: Analyse, Planung, Durchführung, Abschluss

Effektives Projektmanagement folgt einem klaren Ablauf: Analyse → Planung → Durchführung → Abschluss. Jede Phase hat eigene Ziele, Aufgaben und typische Risiken. Hier bekommst du einen kompakten, praxisnahen Leitfaden – inklusive Checklisten, Beispielen und einer Tabelle als Platzhalter für deine Projektdaten.

Kommunikationslücken: Fester Kommunikationsplan, ein Kanal für Entscheidungen.

Risiken ohne Besitzer: Risiko-Log mit Owner, Impact/Probability, Gegenmaßnahmen.

SMART-Ziele kurz & knackig

Formuliere Ziele Spezifisch, Messbar, Attraktiv, Realistisch, Terminiert – und verknüpfe sie mit klaren Akzeptanzkriterien (Definition of Done).

Erfahre im Beitrag Was ist SMART im Projektmanagement?, wie du Ziele messbar, realistisch und motivierend formulierst – inklusive praktischer Beispiele zur direkten Umsetzung.

Case Study: Erfolgreiche Einführung einer neuen Softwarelösung

Ein mittelständisches Unternehmen stand vor der Herausforderung, eine neue Softwarelösung einzuführen, um die Effizienz seiner Geschäftsprozesse zu steigern.

In der Analysephase wurden die Ziele und Anforderungen der Software klar definiert.

Die Planungsphase umfasste die Erstellung eines detaillierten Projektplans sowie die Einbindung aller relevanten Abteilungen.

Während der Durchführungsphase wurden regelmäßige Meetings abgehalten, um den Fortschritt zu überwachen und auftretende Probleme schnell zu lösen.

In der Abschlussphase wurde die Software erfolgreich implementiert und ein umfassender Abschlussbericht erstellt, der die Zielerreichung bestätigte.

Dein nächster Schritt: Projekte mit System steuern

Projektmanager-Update – Steuerung, Ressourcen & Risiko Mit den S+P Projektmanagement-Seminaren lernst du, Projekte strukturiert zu steuern, Risiken früh zu minimieren und Budgets & Deadlines sicher einzuhalten. Inklusive S+P Tool Box Projektmanagement (Templates, Gantt-Vorlagen, Risikochecks) und Zertifikat: S+P Certified Project Leader.

Dein Nutzen auf einen Blick

Klare Struktur & Ziele: Projektzuschnitt, Priorisierung, realistische Roadmaps

Ein Projekt gliedert sich typischerweise in vier Phasen:

Analyse, Planung,

Durchführung und Abschluss.

Diese Struktur sorgt für Klarheit, Steuerbarkeit und eine saubere Ergebnisübergabe.

Was ist das Ziel der Analysephase?

In der Analysephase werden Projektziel, Nutzen und Machbarkeit geklärt.

Dazu gehören die Erfassung von Anforderungen, eine grobe Aufwand-,

Kosten- und Risikoabschätzung sowie die Entscheidung über Go oder No-Go.

Welche Aufgaben fallen in der Planungsphase an?

In der Planungsphase wird das Projekt strukturiert und realistisch terminiert.

Typische Aufgaben sind die Erstellung von Projekt- und Ressourcenplänen,

Meilensteinen, Kommunikations- und Risikoplänen sowie die Vorbereitung des Kick-offs.

Wie steuert man die Durchführungsphase effektiv?

Die Durchführungsphase wird über regelmäßige Abstimmungen,

Fortschrittsmessung (z. B. Meilensteine, KPIs),

kontrolliertes Änderungsmanagement und Qualitätssicherung gesteuert.

Transparente Berichte und dokumentierte Entscheidungen sind dabei entscheidend.

Was passiert in der Abschlussphase eines Projekts?

In der Abschlussphase werden die Ergebnisse abgenommen und übergeben,

offene Punkte geschlossen und ein Abschlussbericht erstellt.

Zusätzlich werden Lessons Learned dokumentiert, um Erfahrungen für

zukünftige Projekte zu sichern.

Was sind typische Stolperfallen im Projektmanagement?

Häufige Stolperfallen sind unklare Ziele (Scope Creep),

unrealistische Termine, fehlende Kommunikation

sowie nicht verantwortete Risiken.

Diese lassen sich durch klare Zieldefinitionen,

realistische Planung und ein aktives Risikomanagement vermeiden.

Wie lassen sich SMART-Ziele im Projekt formulieren?

SMART-Ziele sind spezifisch, messbar, attraktiv, realistisch und terminiert.

Sie werden mit klaren Akzeptanzkriterien (Definition of Done) verknüpft,

um Fortschritt und Zielerreichung eindeutig bewerten zu können.

Gibt es Praxisbeispiele für die vier Projektphasen?

Ja. In der Praxis zeigt sich z. B. bei Softwareeinführungen,

dass eine saubere Analyse der Anforderungen,

eine realistische Planung, regelmäßige Reviews in der Durchführung

und ein strukturierter Abschluss entscheidend für den Projekterfolg sind.

Wie unterstützt mich die S+P Tool Box im Projektmanagement?

Die S+P Tool Box unterstützt dich mit sofort einsetzbaren Templates,

Checklisten, Gantt-Vorlagen und Risikochecks für alle Projektphasen.

Damit steuerst du Projekte strukturiert, effizient und praxissicher.

Sie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.